Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Zaradi zaostrenih pogojev za kreditiranje je dodatnih deset odstotkov potrošnikov postalo kreditno nesposobnih, drugim pa se je kreditna sposobnost poslabšala, ocenjujejo v Združenju bank Slovenije.

Pogoji za najem kredita so se v zadnjem letu in pol zaostrili. Kreditojemalci, ki načrtujejo nakup nepremičnine ali pa želijo le običajno posojilo, ob obisku banke nemalokrat ugotovijo, da niso kreditno sposobni ali pa je znesek odobrenega kredita precej manjši, kot so pričakovali. Vzroke za to lahko najdemo v odločitvi Banke Slovenije in dvigu minimalne plače.

Zakaj je pomembno, koliko zaslužite

Konec leta 2019 je Banka Slovenije zaradi tveganj, povezanih s potrošniškim kreditiranjem prebivalstva, s sklepom omejila kreditiranje. Nova pravila določajo, da mora potrošniku po plačilu mesečne kreditne obveznosti na računu ostati 76 odstotkov bruto minimalne plače.

Konec leta 2019, ko je sklep stopil v veljavo, je moralo kreditojemalcu na računu tako ostati 674 evrov, lani pa 715 evrov. Z letošnjim letom pa se je minimalna plača še zvišala z 940 na 1.024 evrov bruto, zato se je navzgor pomaknila tudi meja pri posojilih.

Kot pojasnjujejo v Združenju bank Slovenije (ZBS), mora posamezniku po novem po plačilu mesečne kreditne obveznosti ostati 778 evrov. To pomeni, da se je meja za kreditno nesposobnost v primerjavi z lanskim letom dvignila še za 64 evrov.

Še dodatna obremenitev, če imate otroka

Če potrošnik preživlja družinskega člana ali drugo osebo, mora znesku minimalne plače prišteti še znesek za preživljanje družinskega člana v višini do 402,18 evra. Znesek za preživljanje otroka na primer znaša 237,29 evra.

Nove omejitve so torej najbolj prizadele ljudi, ki imajo majhne prihodke ali minimalno plačo. Kreditna sposobnost pa se je poslabšala tudi tistim, ki imajo otroke oziroma vzdrževane družinske člane.

V Združenju bank Slovenije ob tem opozarjajo, da se pri izračunu kreditne sposobnosti kreditojemalca pri izračunu letnega dohodka potrošnika upoštevajo dohodki za preteklih 12 mesecev, preostanek plače, ki mora ostati kreditojemalcu po plačilu obveznosti, pa se izračuna v skladu z novo višjo vrednostjo minimalne plače. Zato menijo, da je "dejanski vpliv dviga minimalne plače na kreditno sposobnost še večji".

Še deset odstotkov ljudi ne dobi več posojila v banki

Po ocenah članic Združenja bank Slovenije je zaradi omenjenih sprememb približno dodatnih deset odstotkov potrošnikov postalo kreditno nesposobnih, drugim pa se je kreditna sposobnost poslabšala. Podatka, koliko ljudi je skupaj v Sloveniji kreditno nesposobnih, nimajo.

Združenje bank Slovenije, Gospodarska zbornica Slovenije ter Obrtno-podjetniška zbornica Slovenije so zato Banki Slovenije in drugim nacionalnim institucijam že posredovali več predlogov za spremembe in za preoblikovanje iz zavezujočega ukrepa v priporočilo.

Padec pri potrošniških, manj sprememb pri stanovanjskih

Na Banki Slovenije (BS) so zapisali, da je evalvacijo konec leta 2019 uvedenih ukrepov za področje kreditiranja prebivalstva močno otežil izbruh pandemije covida-19.

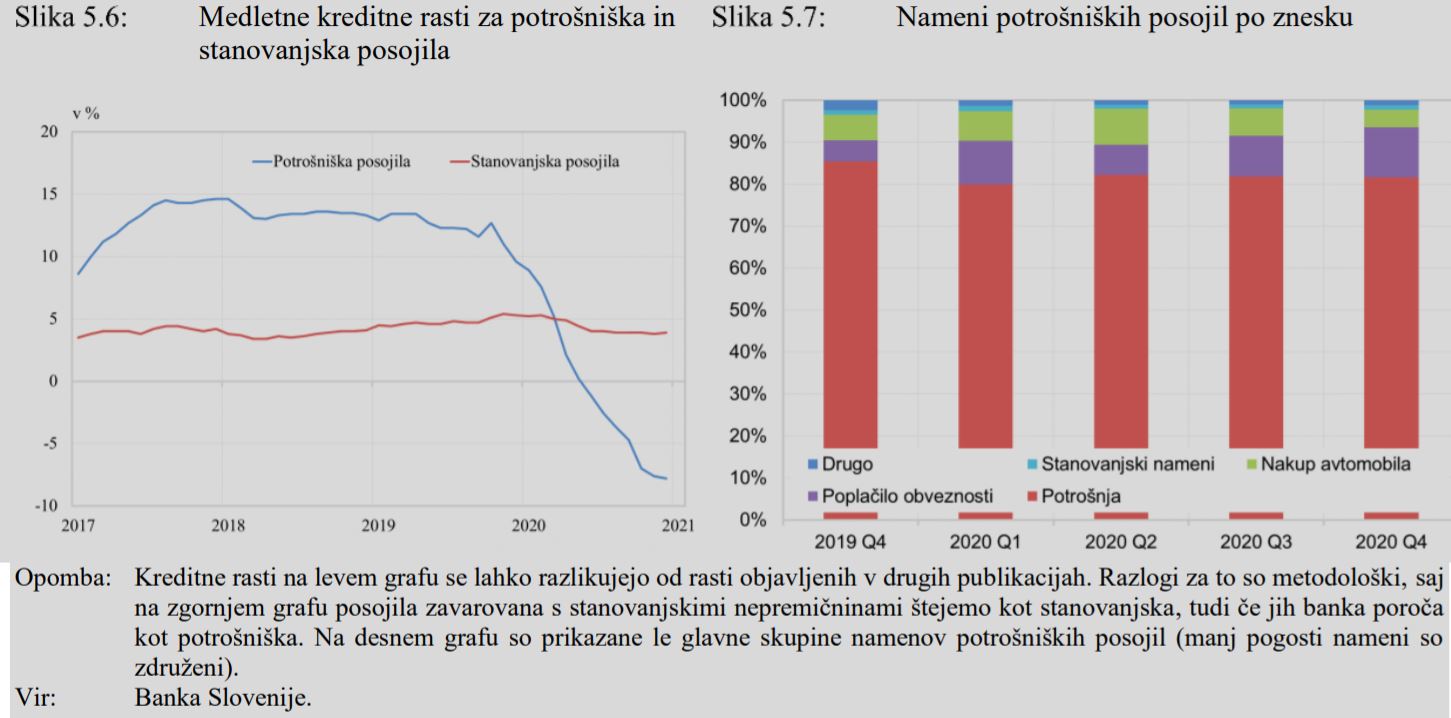

Kot ocenjujejo v Poročilu o finančni stabilnosti, je prilagoditev vplivala zlasti na potrošniška posojila, ki so se dodatno močno zmanjšala pod vplivom epidemije, medtem ko je rast stanovanjskih posojil v skladu s predvidevanji ostala skoraj nespremenjena.

Kot je razvidno iz spodnjega grafa, ki ga je objavila BS, so potrošniška posojila (modra črta) začela upadati že konec leta 2019.

"Banke ukrepe upoštevajo, kar se kaže v zmanjšanem obsegu odstopanj od predpisanih parametrov ukrepa. Ugotavljamo tudi, da so ukrepi kalibrirani tako, da uspešno identificirajo bolj tvegane posle, ki kasneje postanejo nedonosni oziroma so kreditojemalci v razmerah pandemije zanje zaprosili za odlog odplačevanja," zapišejo v poročilu.

Zaprte trgovine in negotovost zaradi epidemije

Na Banki Slovenije še navajajo, da je na kreditno rast negativno vplivala tudi pandemija, vendar je velikost tega učinka težko oceniti. Kot zapišejo, je vlada lani z odloki večkrat omejila obratovanje nekaterih dejavnosti in trgovin.

To je, poleg povečane negotovosti, omejilo potrošnjo, kar je pomembno vplivalo tudi na manjše povpraševanje po potrošniških posojilih. Sicer se je lani opazno povečal delež posojil, ki so namenjena poplačilu obveznosti, zmanjšal pa delež posojil za nakup avtomobila.

Ukrep, ki naj bi pomagal pri posojilih

Na Banki Slovenije tudi pišejo, da so se številnim potrošnikom zaradi epidemije lahko začasno zmanjšali dohodki, njihova dolgoročna kreditna sposobnost pa je ostala nespremenjena. Banka Slovenije je zato prilagodila makrobonitetno omejitev razmerja med stroškom servisiranja celotnega dolga in dohodkom kreditojemalca (razmerje DSTI). Banke lahko v določenih primerih za mesece, ko je bila razglašena epidemija, iz izračuna dohodka potrošnika izvzamejo mesece z manjšimi dohodki. Prilagoditev makrobonitetnega ukrepa je bila sprejeta maja 2020, velja pa tudi med jeseni razglašeno epidemijo.

BS: Dvig minimalne plače ne bo imel bistvenega vpliva

Na podlagi analize, ki zajema kreditojemalce, ki so leta 2020 zaprosili za posojilo, Banka Slovenije ugotavlja, da zvišanje minimalne plače ne bo bistveno vplivalo na kreditno sposobnost posameznikov.

Ob predpostavki, da bi se višja minimalna plača (letos 1.024 evrov bruto) upoštevala že s 1. januarjem 2020, bi se za potrošniška posojila najvišji dovoljeni DSTI v povprečju spustil s 44 na 41 odstotkov, za stanovanjska posojila pa s 50 na 48 odstotkov. Večina kreditojemalcev bi bila tudi po dvigu minimalne plače sposobna najeti posojilo v enaki višini.

Ob upoštevanju stare minimalne plače bi novo potrošniško posojilo v povprečju 'zavzelo' 58 odstotkov razpoložljive kreditne sposobnosti kreditojemalca, po upoštevanju višje minimalne plače pa 77 odstotkov preostale kreditne sposobnosti kreditojemalca.

Pri stanovanjskih posojilih bi bila razlika nekoliko manjša, novo stanovanjsko posojilo bi pred dvigom minimalne plače predstavljalo 66 odstotkov, po dvigu minimalne plače pa 68 odstotkov preostale kreditne sposobnosti potrošnika.

Če bi minimalna plača že 1. januarja lani znašala 1.024 evrov bruto, ne bi bilo odobrenih okrog 580 (od približno 68 tisoč) potrošniških posojil, ki predstavljajo 0,4 odstotka zneska vseh odobrenih potrošniških posojil v 2020. Odobrenih ne bi bilo niti zgolj 20 (od okrog petnajst tisoč) stanovanjskih posojil, ki predstavljajo 0,1 odstotka zneska vseh odobrenih stanovanjskih posojil v 2020, ocenjujejo na Banki Slovenije.

Banke padca stanovanjskih kreditov večinoma ne zaznavajo

V NLB pojasnjujejo, da kljub zaostrovanju ukrepov Banke Slovenije in dvigu minimalne plače v zadnjih mesecih ne opažajo padca prodaje stanovanjskih kreditov. Kot pravijo, so zaznali celo porast. Ugotavljajo, da se ljudje, ne glede na aktualni položaj, še vedno odločajo za nakup, gradnjo ali obnovo nepremičnin.

"Povprečni zneski stanovanjskih kreditov se prav tako ne spreminjajo, očitno pa se spreminja trend. Marsikateri kreditojemalec, ki bi se še pred letom in pol (pred uvedbo ukrepov BS) raje odločil za osebni kredit (zanj ni treba dokazovati namena porabe sredstev kredita), zdaj pa ga ne more več dobiti zaradi ukrepov regulatorja in posledično manjše kreditne sposobnosti za krajšo odplačilno dobo (kot je to mogoče v okviru osebnega kredita), se odloči za najem stanovanjskega kredita z daljšo odplačilno dobo," pojasnjujejo.

Najbolj prikrajšani upokojenci in ljudje z minimalno plačo

V SKB pa pravijo, da sklepi Banke Slovenije zmanjšujejo kreditno sposobnost skoraj vsem potencialnim kreditojemalcem, najbolj prikrajšani pa so upokojenci in tisti s plačami, ki so minimalne, ali pa le malenkost višje od minimalne.

"Naštetim skupinam je še težje najeti kredit. Dodatno omejitev je postavila še zahteva, da se morajo pri izračunu kreditne sposobnosti upoštevati tudi stroški vzdrževanja družinskih članov. Vse to se odraža tako pri stanovanjskih kot tudi potrošniških kreditih. Določen del potencialnih kreditojemalcev torej kredita ne more več najeti, pri drugih pa se ukrep pozna predvsem na način, da posledično zmorejo najeti precej manj kredita kot pred temi sklepi," navajajo.

Kljub vsemu pa se pri stanovanjskih kreditih te omejitve ne poznajo v pričakovani meri. Kot dodajajo, že pred tem stanovanjskih kreditov potrošniki z minimalnimi plačami in upokojenci niso najemali.

O vplivu epidemije na stanovanjske kredite pa na SKB pojasnjujejo, da se je ob začetnem šoku lani spomladi tovrstno kreditiranje občutno zmanjšalo. "Zastala so vsa gradbena in obrtniška dela, dokončanih gradenj je bilo manj od načrtovanega, bistveno manj pa je bilo tudi prenov in rekonstrukcij obstoječih nepremičnin. V letu 2021 je že zaznati popuščanje vpliva epidemije," pojasnjujejo

Tudi v Novi KBM opažajo povečano povpraševanje po stanovanjskih posojilih, podobno kot lani pa se povečuje delež povpraševanja kreditov s fiksno obrestno mero (teh je tudi malenkost več kot kreditov s spremenljivo obrestno mero).

V UniCredit banki pa odgovarjajo, da je povpraševanje kljub zaostrenim pogojem kreditiranja na podobni ravni kot preteklo leto. Tudi v Deželni banki Slovenije zmanjšanega povpraševanja po stanovanjskih kreditih ne opažajo.

Stanovanjski kredit vse pogosteje odplačuje več oseb

V banki Intesa Sanpaolo ocenjujejo, da je sklenjenih kreditov glede na povpraševanje manj, kot jih je bilo pred epidemijo in uvedenimi omejitvami. Zaradi epidemije, makrobonitetnih omejitev Banke Slovenije in dviga minimalne plače se je kreditna sposobnost številnih kreditojemalcev poslabšala.

"Nekateri niso več kreditno sposobni, drugi pa so kreditno sposobni za nižji znesek kot pred spremembami. Zato stanovanjske kredite vse pogosteje odplačuje več oseb (npr. zakonca oziroma partnerja, otroci in starši), skladno s kreditno sposobnostjo posameznika. Pred nakupom nepremičnine se kreditojemalci pozanimajo o najvišjem znesku kredita, ki ga lahko dobijo, in na podlagi tega izbirajo nepremičnino," pojasnjujejo.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Najbolj brano

Najnovejše

NAVDIH

Digitalno

Poglobljeno

Potovanja