Zahtevani donosi na slovensko desetletno obveznico so najvišje po letu 2017, še vedno pa precej nižje kot pred desetletjem, ko so se zaradi finančne in bančne krize Sloveniji zapirala vrata na mednarodne finančne trge. Naše finančno ministrstvo je v zadnjih letih povečalo odpornost javnega dolga, ki je sicer pri 40 milijardah evrov večji kot kdajkoli. Rast zahtevanih donosov pa pomeni, da bo prihodnje zadolževanje države dražje, pojasnjuje vodja analiz v družbi NLB Skladi Domen Granda.

Po zadnjem srečanju guvernerjev sveta ECB, na katerem so ti presenetili z napovedjo pospešenega zaostrovanja monetarne politike, so se zahtevani donosi na obveznice evrskih držav dvignili. Donos na slovensko 10-letno obveznico je trenutno pri 1,46 odstotka, kar je najvišje po letu 2017. Še vedno pa je precej nižje kot pred slabim desetletjem, v času bančne krize, ko so zahtevani donosi presegali šest odstotkov.

Dolg višji kot kdajkoli, a bolj odporen

Slovenija je imela konec lanskega leta 36,4 milijarde evrov dolga, za letos je predvidela pet milijard evrov dodatne zadolžitve, od tega tri milijarde evrov za financiranje letošnjega proračunskega primanjkljaja (letos bo država torej porabila tri milijarde evrov več kot bo dobila z davki in drugimi prihodki), še dve milijardi evrov pa za plačilo obveznic, ki letos zapadejo. Po projekcijah iz osnutka proračuna bo posledično konec leta naš dolg višji, in sicer dobrih 40 milijard evrov. Tako visokega dolga Slovenija še ni imela.

Naš dolg je v zadnjih letih postal bolj odporen: večina izdanih obveznic je obrestovana po fiksni obrestni meri in v evrih, tako da je tveganje sprememb obrestnih mer in tečajev majhno. “Dvig zahtevanih donosov tako ne vpliva na višino obresti pri obstoječih obveznicah in ne pomeni takojšnjega povečanja stroškov zadolževanja,” pravi vodja analiz pri NLB Skladih Domen Granda. Prav tako je Slovenija, kot pravi, trenutno okolje nizkih obrestnih mer izkoristila za podaljšanje ročnosti obveznic, kar dodatno zmanjšuje vpliv dviga zahtevanih donosov na stroške dolga. “Danes je tako strošek obresti na izposojeno milijardo bistveno nižji kot 10 let nazaj.”

Zadolževali se bomo dražje

Bo pa zaradi rasti zahtevanih donosov dražje novo zadolževanje. Kdaj bo naslednja izdaja obveznic, sicer ni znano. Dve izdaji je ministrstvo za finance že opravilo v začetku leta, saj je morala v prvem četrtletju odplačati tri četrtine letos zapadlega dolga (1,5 milijarde od skupno dveh milijard evrov, ki jih namerava poplačati). Kot napisano, pa mora poleg preostale pol milijarde evrov odplačil starega dolga letos dobiti še tri milijarde evrov za financiranje 3-milijardnega primanjkljaja, skupno torej 3,5 milijarde evrov.

Kdaj se bo Slovenija naslednjič zadolževala – in kdaj bomo torej na trgu “preverili”, po kakšni ceni se bomo po novem zadolževali -, ministrstvo za finance ne pove. “Slovenija svoje zadolževanje načrtuje vnaprej in bo čas izdaje in ročnost izdaje prilagodila razmeram na trgu,” pove Granda in doda, da bo glede na povišanje zahtevanih donosov tokratna izdaja obveznic dražja kot je bila izdaja pred tem. Posledično bomo na svežo izdajo plačevali višje obrestne mere kot na izdaje izpred enega leta.

Sogovornik ob tem poudarja, da višanje zahtevanih donosov predstavlja težavo šele ob refinanciranju (torej, ko obveznica zapade v plačilo). “V primeru nadaljevanja dvigovanja zahtevanih donosnosti bo refinanciranje za Slovenijo dražje in bo višji strošek obresti v proračunu,” pravi.

V prihodnjih letih bo treba vrniti več dolga

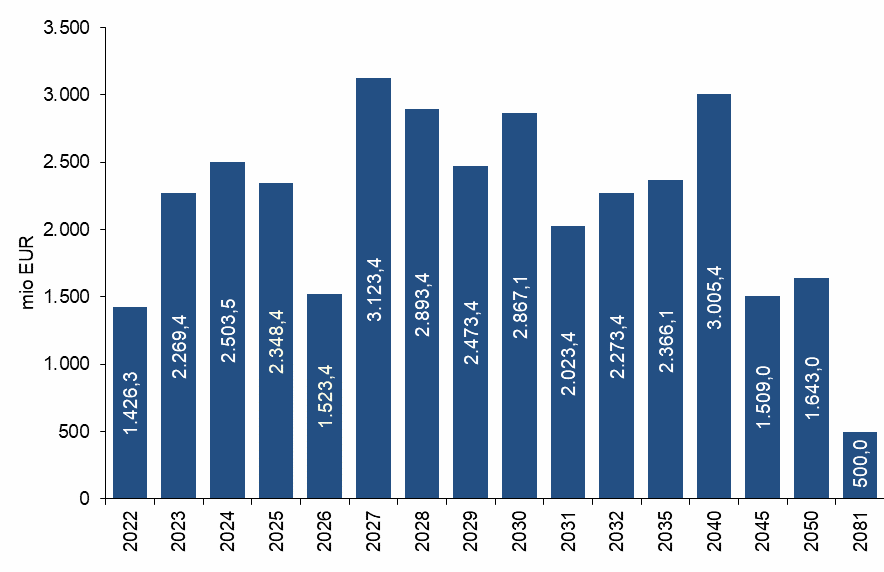

Slovenija pa bo morala v prihodnjih letih odplačati precej večje zneske kot letos, ko mora odplačati (kot izhaja iz spodnje slike) 1,4 milijarde evrov glavnice in pol milijarde evrov pripadajočih obresti. Že prihodnje leto zapade 2,3 milijarde evrov glavnice, v 2024 pa 2,5 milijarde evrov. Na ministrstvu za finance na vprašanje, ali ob rasti zahtevanih donosov vidijo kakšna tveganja, povezana s poplačili zapadlih obveznic v prihodnjih letih, odgovarjajo, da je “direktorat za zakladništvo v zadnjih pol leta izvršil več transakcij upravljanja z dolgom, katerih cilj je bil znižati tveganje refinanciranja v letih 2023 in 2024”.

Časovnica poplačila dolga:

Kakšno je tvoje mnenje o tem?

Bodi prvi, ki bo pustil komentar!