Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Banka naj bi Slovenko zavrnila, ker igra loto: ali zato res ne dobite posojila?

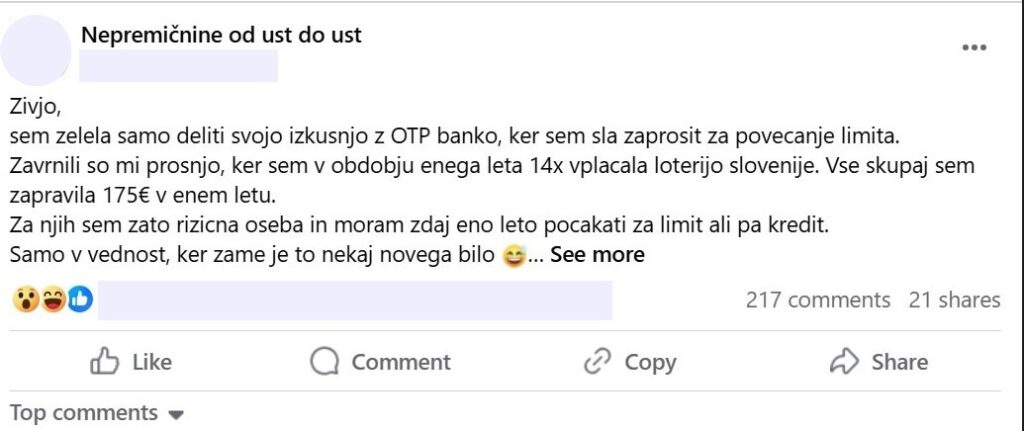

Številne uporabnike družbenega omrežja Facebook zadnje dni razburja objava Slovenke, ki pravi, da ji banka ni želela odobriti povečanja limita zaradi vplačevanja Loteriji Slovenija. V zadnjem letu je namreč 14-krat kupila srečke, skupno pa je v ta namen porabila 175 evrov. "Za njih sem zato rizična oseba in moram eno leto počakati za limit ali pa kredit," je dodala svojemu zapisu. Kako odgovarja banka? Kaj banke pred sklenitvijo različnih vrst financiranja zanima o vas? In ali pri tem upoštevajo tudi igranje lota?

Na družbenem omrežju Facebook je vročo debato sprožila objava Slovenke, ki je pri banki OTP želela povečati limit.

Zapisala je, da je banka njeno prošnjo zavrnila, ker je v enem letu 14-krat vplačala srečke na Loteriji Slovenija, skupno pa je v ta namen zapravila 175 evrov. "Za njih sem zato rizična oseba in moram eno leto počakati za limit ali pa kredit," je dodala svojemu zapisu.

Pod objavo se je vsul plaz zapisov predvsem začudenih komentatorjev. Nekateri se sprašujejo, ali gre za šalo in provokacijo, drugi dvomijo, da je kupovanje srečk edini razlog za zavrnitev povečanja limita, tretji pa trdijo, da banka posledično ne bi smela odobriti povečanja limita tudi komitentom, ki loto srečke kupijo z gotovino na bencinskem servisu.

Objava je sprožila tudi nemalo strahu med tistimi, ki želijo kredit najeti v kratkem, a so v minulem letu prav tako vplačali nekaj loto srečk.

Zato smo pri banki OTP želeli preveriti, kaj vse vpliva na zavrnitev povečanja limita ali odobritev kredita. Med drugim smo jih vprašali, ali imajo določena pravila, ki veljajo glede vplačevanja srečk, in kakšne so omejitve. Zanimalo nas je tudi, ali s pravili seznanijo svoje komitente in kaj vse vpliva na to, da komitenta označijo kot rizično osebo.

Odgovorili so, da je v skladu z bančno regulativo banka obvezana k učinkovitemu upravljanju s tveganji, "k čemur spada tudi zaznavanje povečanega kreditnega tveganja". Pri tem pregleda različne dejavnike, ki lahko posamezno ali v kombinaciji predstavljajo razloge za odločitev o naložbi. Banka dejavnike tveganj tudi redno spremlja in posodablja.

Enaka vprašanja smo poslali tudi nekaterim drugim slovenskim bankam: podobno kot v OTP so tudi v NLB odgovorili, da so banke regulatorno zavezane k zgodnji zaznavi potencialnih finančnih težav njihovih strank. "Tveganje zaznavamo s pomočjo različnih dejavnikov, ki lahko samostojno ali v kombinaciji predstavljajo osnovo za odločitev o naložbi."

V Delavski hranilnici so pojasnili, da omejitev glede vplačevanja srečk nimajo, prav tako nimajo omejitev, ki bi temeljile zgolj na podlagi zaznanega igranja iger na srečo. Koga vse opredelijo kot rizično, niso razkrili, saj gre za zaupne podatke. "Predvsem ne gre za kategorije, ampak za posamezne stranke, kjer je na podlagi ocene tveganja poslovnega razmerja, transakcije, produkta, storitve ali distribucijske poti, ocenjeno povečano ali visoko tveganje," so razložili.

Druge banke na naša vprašanja niso odgovorile.

"Banke običajno ne zavrnejo kredita zgolj zaradi igranja iger na srečo"

V Združenju bank Slovenije pojasnjujejo, da banke, preden odobrijo kredit, preučijo različne informacije, ki jim omogočajo čim bolj natančno oceno kreditne sposobnosti posameznika in tveganj.

Pod drobnogled vzamejo zaposlitev, vire zmožnosti odplačevanja, sestavo gospodinjstva in vzdrževane družinske člane, finančne obveznosti in stroške njihovega servisiranja, redne stroške, zavarovanje s premoženjem ter drugimi elementi.

Banke po besedah združenja upoštevajo tudi zgodovino odplačevanja dolgov, obseg obstoječe zadolžitve ter druge podatke iz kreditnih registrov, preverjajo pa tudi gibanje na osebnih računih. Na primer, ali prosilec pogosto prekorači ali pa ima nenavadne transakcije. Ob tem niso nezanemarljive niti osebne okoliščine, kot je denimo starost posameznika.

A vendar: "Banke običajno ne zavrnejo kredita zgolj zaradi igranja iger na srečo, vendar lahko izrazita pogostost in velikost transakcij, povezanih z igrami na srečo, opozorita na povečano tveganje. Če gre za posameznika, ki ima sicer stabilne in zadostne prihodke ter urejeno kreditno zgodovino, to morda ne bo ključni dejavnik. V nasprotnem primeru pa lahko prispeva k oceni tveganosti."

Dodali so, da združenje nima informacij o metodologijah in kriterijih, ki jih imajo posamezne banke med internimi pravili o odobritvah kreditov. Izpostavili so še, da področje ocenjevanja kreditne sposobnosti v Sloveniji zakonsko ureja med drugim zakon o potrošniških kreditih, dodatno in še podrobneje pa tudi smernice evropskega bančnega organa o odobravanju in spremljanju kreditov, ki od julija 2020 veljajo tudi pri nas.

ZPS: Malo verjetno je, da je razlog za zavrnitev le nakup loterijskih srečk

V Zvezi potrošnikov Slovenije (ZPS) so pojasnili, da so banke dolžne preverjati kreditno sposobnost kreditojemalcev, kako točno to počnejo, pa da zakonsko ni določeno. Ob tem poudarjajo: "Da bi bil razlog za to le nakup loterijskih srečk, se zdi malo verjetno."

Dodali so, da če kupovanje loterijskih srečk vpliva na kreditno sposobnost, bi bilo od banke korektno, da komitente na to vnaprej opozori, "saj gre za zelo nenavaden pogoj v slovenskem okolju. Še enkrat pa poudarjamo, da je potrebno dejstvo, da (samo ali pa sploh) nakup loterijskih srečk vpliva na to, kako oceni kreditno sposobnost posameznika, preveriti pri banki. Pričakovali bi, da gre za kombinacijo več (pomembnejših) dejavnikov, sam nakup loterijske srečke pa po našem mnenju sam po sebi ne bi smel vplivati na oceno kreditne sposobnosti".

Kreditodajalci vedo o vas več, kot si mislite

Zveza potrošnikov Slovenije je že pred leti pisala o tem, da banke o vas vedo več, kot si mislite. Preden vam odobrijo kredit ali kakšno drugo vrsto financiranja, iz sistema Sisbon pridobijo izpis podatkov o vaši zadolženosti in korektnosti izpolnjevanja vaših sedanjih in preteklih pogodbenih obveznosti.

Informacijski sistem, ki od leta 2008 deluje v okviru centralnega kreditnega registra pri Banki Slovenije, bankam služi, da bolj učinkovito upravljajo kreditna tveganja, zagotavljajo bolj odgovorno kreditiranje in preprečujejo prezadolženost posameznikov.

Sistem namreč po besedah ZPS združuje podatke o vaši kreditni sposobnosti, pa tudi o tem, "kako reden plačnik ste, koliko kreditov imate, katere vrste kreditnih poslov imate, kakšne so vaše mesečne obveznosti, ali ste porok za kredite drugih oseb, kolikšna je višina vašega morebitnega limita na transakcijskem računu in druge vrste informacij, ki jih kreditodajalec uporabi pri oceni vaše bonitete za nov kreditni posel".

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Najbolj brano

Najnovejše

NAVDIH

Digitalno

Poglobljeno

Potovanja