Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Polovica posojilojemalcev bo plačevala višje obroke, dražja tudi nova posojila

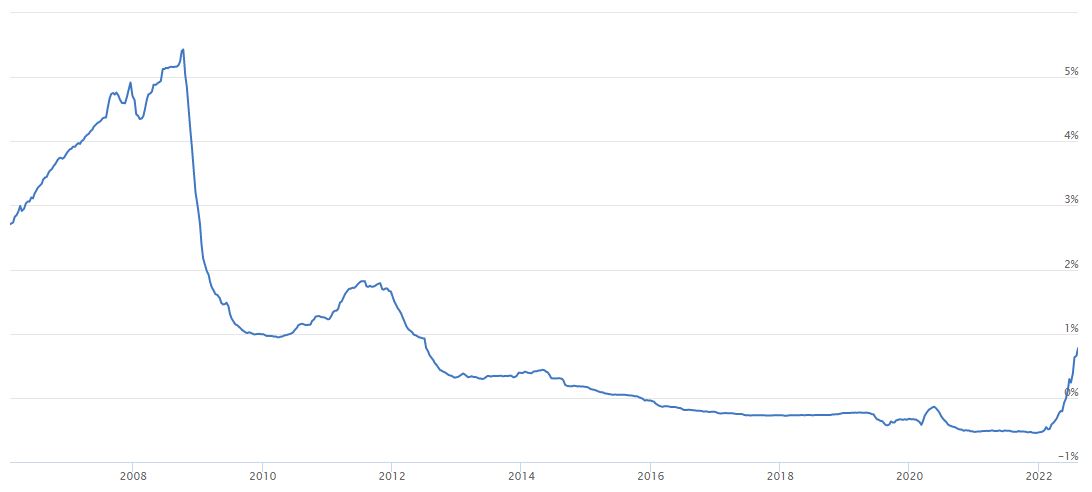

Zaostrovanje denarne politike Evropske centralne banke nadalje pronica v naš bančni sistem: nova posojila se dražijo, z rastjo euriborja, ki se je v dveh mesecih dvignil z nič na 0,77 odstotka, pa se dražijo tudi "stara" posojila s spremenljivo obrestno mero. Ta po podatkih Banke Slovenije še vedno predstavljajo polovico celotne, 7,7-milijardne mase stanovanjskih posojil.

Kljub zaostrovanju denarne politike Evropske centralne banke (ECB) in prvim znakom zadržanega obnašanja gospodarstva in potrošnikov v bankah pravijo, da se povpraševanje po posojilih še povečuje. "Na splošno v zadnjih mesecih oziroma v zadnjem letu zaznavamo rast na področju odobravanja stanovanjskih kreditov. Še vedno se veliko kreditojemalcev odloča za nakup nepremičnine, obnovo nepremičnine," pravijo v NLB. Zadnji objavljeni podatki Banke Slovenije so za maj, ko smo imeli 11,7-odstotno povečanje mase stanovanjskih posojil – eno največjih v evrskem območju.

Višje obrestne mere, krčenje ponudbe

Tako v NKBM kot NLB pravijo, da je še več kot prej zanimanja za nespremenljivo obrestno mero. "Delež novih posojil z nespremenljivo obrestno mero že presega 80 odstotkov, pri dolgoročnih stanovanjskih kreditih pa so stranke še previdnejše – za posojilo z nespremenljivo obrestno mero se odloči devet od desetih kreditojemalcev," povedo v NLB.

To je razumljivo, saj je nespremenljiva obrestna mera za potrošnika varnejša izbira, poleg tega pa se je v zadnjih letih močno približala spremenljivi. A podatki kažejo, da se razkorak med višino spremenljive in nespremenljive obrestne mere spet povečuje. V januarju letos je bila povprečna spremenljiva obrestna mera 1,5 odstotka, nespremenljiva pa 1,7 odstotka. Maja je bila spremenljiva 1,5 odstotka, nespremenljiva pa 1,9 odstotka. Od takrat so se oglaševane obrestne mere bank občutno zvišale (za dolgoročna posojila med 2,5 in 3,5 odstotka), saj je vmes ECB dvignila ključne obrestne mere. Poudarjamo pa, da so to oglaševane obrestne mere, medtem ko so realne po navadi nižje, saj imajo banke ugodnosti za svoje komitente. Kolikšno je realno zvišanje, bo razvidno iz prihodnjih objav Banke Slovenije.

Finance so ta teden poročale tudi, da sta Sparkasse in BKS banka iz ponudbe izločila posojila z nespremenljivo obrestno mero. V banki Sparkasse so vmes ponudbo ponovno razširili, v BKS pa so za Finance povedali, da so se za to potezo odločili zaradi "negotovosti na trgih", da pa je začasna in nameravajo to obliko financiranja "kmalu spet omogočiti".

Pozitiven euribor, višji obrok

Čeprav je nespremenljiva obrestna mera zdaj že nekaj časa priljubljena, ima v Sloveniji še vedno veliko ljudi posojilo s spremenljivo obrestno mero. Marca je bilo takih skoraj polovica celotne mase vseh danih stanovanjskih posojil gospodinjstvom (ta je takrat znašala 7,6 milijarde evrov).

Ta posojila so večinoma vezana na 6-mesečni euribor, ki je (kot kaže spodnji graf) v začetku junija po šestih letih prišel v območje pozitivnega. Za posojilojemalca, ki ima na pogodbi navedeno spremenljivo obrestno mero (denimo pribitek + 6M euribor), to pomeni višji mesečni obrok posojila. "Za koliko se bo obrok povišal, je odvisno od tega, kdaj se bo obračunal euribor, kar pa je odvisno od datuma sklepanja kredita. Če je to bilo na primer januarja, se bo obrok posojila, vezanega na šestmesečni euribor, spremenil julija," so nam pojasnili v NLB.

Za več tisoč evrov dražje posojilo

Posojilojemalcu, ki odplačuje 150 tisoč evrov posojila z obrestno mero 1,55 odstotka + euribor, se v primeru dviga euriborja na en odstotek obrok poveča za 75 evrov (na 596 evrov). Če se to zgodi na samem začetku odplačilne dobe posojila in če bi tako ostalo celotno dobo odplačevanja, bi se posojilo podražilo za 25 tisoč evrov.

Kako višanje euriborja vpliva na mesečni obrok, prikazuje spodnji izračun. Euribor je sicer do zdaj le enkrat (pred začetkom krize v letu 2008) presegel pet odstotkov.

Bo recesija zaustavila rast?

Glede na nadaljnje napovedi zaostrovanja politike ECB je pričakovati, da se bo euribor nadalje zviševal, a na drugi strani je vprašanje, kdaj in kako bo na ta trend vplivala morebitna recesija v evrskem gospodarstvu.

Nemška Commerzbank je pred tremi dnevi objavila svojo gospodarsko napoved, v kateri omenja le trimesečni euribor, a gibanje je podobno kot pri šestmesečnem. Trimesečni euribor je trenutno pri 0,33 odstotka, analitiki Commerzbank menijo, da bo do konca tega leta dosegel odstotek, a prihodnje leto potem prva tri četrtletja ostal malo pod enim odstotkom (0,95 odstotka). "ECB bo letos zaradi visoke inflacije nadaljevala dvige ključnih obrestnih mer, a bo verjetno morala ta proces prihodnje leto prekiniti zaradi recesije, ki bo takrat verjetno že jasno vidna," so zapisali v napovedi. Po njihovem mnenju bo torej recesija prihodnje leto zaustavila rast eurborja, s tem pa tudi višine mesečnega obroka.

Bo recesija zaustavila rast?

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje