Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Visoka inflacija: bo konec navezanosti Slovencev na bančne depozite in gotovino?

Za Slovence je tradicionalno značilno, da prihranke redko premaknejo z bančnega računa, a visoka inflacija številne spodbuja k bolj aktivnemu upravljanju s svojim premoženjem. Ker denar na banki izgublja vrednost, je bolje z njim prenoviti stanovanje ali vložiti v vzajemni sklad, pravijo finančni svetovalci.

Visoka rast cen za mnoge Slovence prinaša strah, da ne bodo mogli kupiti hrane in plačati položnic. V lanskem letu, ko takšne inflacije še ni bilo, dohodki mnogih pa so se precej povečali, je imelo vseeno 39 odstotkov prebivalcev države večje ali manjše težave pri preživljanju iz meseca v mesec. 27 odstotkov Slovencev je menilo, da ne bi zmogli pokriti nepričakovanega izdatka v višini 700 evrov.

Številni Slovenci pa imajo relativno visoke prihodke in tudi nekaj privarčevanega denarja. Pri njih inflacija sproža pomisleke, ali bi morali s svojim denarjem ravnati drugače kot doslej. Še posebej zato, ker so obrestne mere nizke.

Tradicionalno konservativni

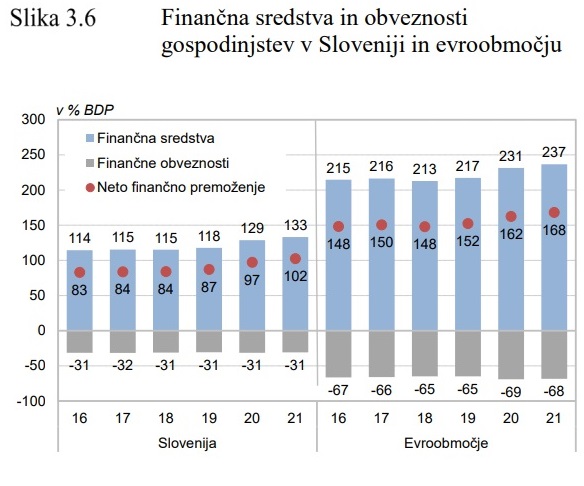

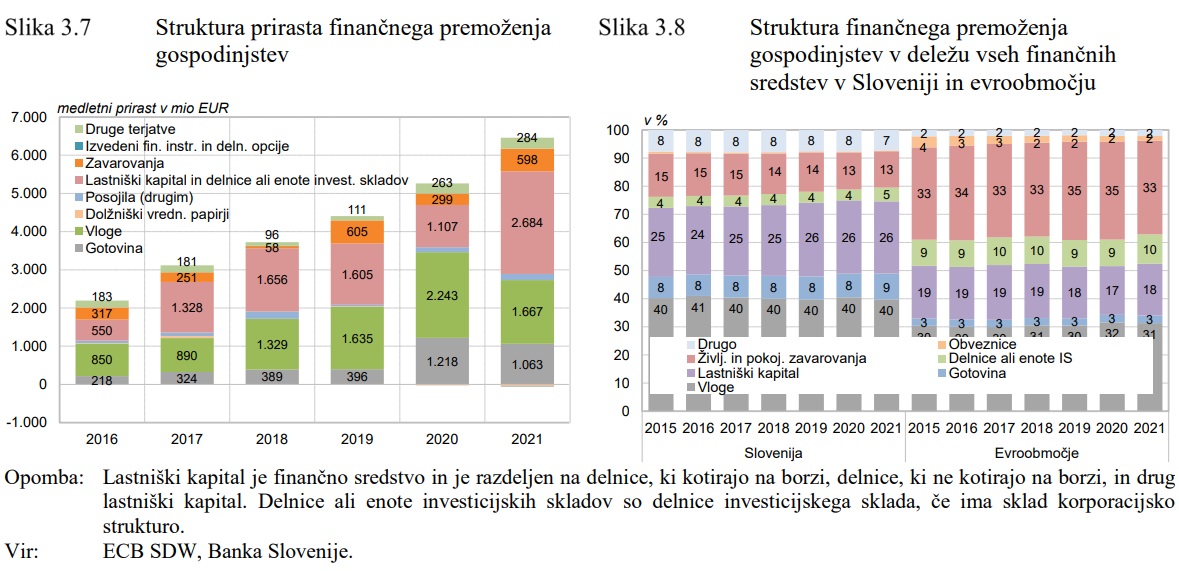

Slovenci tradicionalno svoje premoženje upravljajo bolj konservativno kot prebivalci večine drugih držav. Zato je relativno visok delež finančnega premoženja slovenskih gospodinjstev v bančnih depozitih in v gotovini.

V depozitih oziroma vlogah na banki imajo Slovenci skupno 26,4 milijarde evrov, od tega 91 odstotkov ali 23,9 milijarde evrov v domačih bankah. Dodatnih približno 6 milijard evrov pa imajo v gotovini.

Vloge na bankah predstavljajo 40 odstotkov finančnega premoženja Slovencev, gotovina pa osem odstotkov. Povprečno v državah z evrom gospodinjstva v vlogah hranijo 31 odstotkov finančnega premoženja, v gotovini pa 3 odstotke. Drugje v evroobmočju veliko več vlagajo v življenjska in pokojninska zavarovanja ter v delnice in investicijske sklade.

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Pričakovan premik denarja v donosnejše naložbe

Obrestne mere so že dolgo časa nizke, a doslej je bila nizka tudi inflacija. Gotovina in bančni depoziti tako niso izgubljali (veliko) vrednosti.

V zadnjih mesecih pa se je to spremenilo. Že skoraj 30 let nismo videli takšne rasti cen kot letos spomladi. Visoka inflacija bi lahko povzročila zmanjšanje vlog na bankah ter zlasti varčevalce z višjimi prihranki spodbudila, da denar delno usmerijo v donosnejše alternativne naložbe, je v zadnjem finančnem poročilu zapisala Banka Slovenije.

Kam z denarjem?

Katere pa so te donosnejše alternativne naložbe? "S tem vprašanjem se trenutno vsi ukvarjamo," pravi Blaž Hribar, član uprave Pokojninske družbe A. Nekateri posamezniki imajo dovolj finančnega znanja in informacij, da to odločitev sprejmejo sami, pove Aleš Lokar, vodja upravljanja delniških naložb v Generalni Investments. "Drugi pa naj se pogovorijo s svetovalcem," pravi. "To nič ne stane in tudi časa ne vzame veliko." Natančnih nasvetov, ki bi veljali za vse, ni mogoče dati, zato je treba poiskati rešitve za vsako konkretno situacijo, pojasnjuje.

Na splošno pa na primer velja, da je premoženje dobro razpršiti, pravi Lokar. Načeloma velja tudi, kot dodaja Hribar, da se je pametno biti zadržan do "zgodb, ki obljubljajo hitro obogatitev".

Osebe, ki imajo privarčevan denar, bi si morale po mnenju svetovalcev najprej odgovoriti na vsaj dve vprašanji: Koliko denarja lahko vložite in za koliko časa? "Če boste denarna sredstva potrebovali v kratkem, se pravi v roku enega leta ali celo manj, še vedno velja, da je najbolj smela odločitev, da ga pustite v obliki bančnega depozita," pravi Tomaž Dvořak, direktor prodaje v Triglav Skladih. V ostalih primerih pa so vzajemni skladi ena najboljših rešitev, nadaljuje. Tudi Dvořak potencialne vlagatelje napotuje na svetovalce z licencami. "Neke splošne enoznačne rešitve ni, saj so potrebe in pričakovanja vsakega od nas različni," pojasnjuje.

Še vedno čas za nakupe

Poleg potreb in pričakovanj posameznikov na odločitev o denarju vpliva tudi to, za kakšen znesek gre, pravi Hribar. Tistim z "zmernimi" prihranki na splošno svetuje, da jih uporabijo za nakup trajnih dobrin, s katerimi si lahko izboljšajo življenjsko raven. "Mogoče zdaj ni napačen čas za prenovo stanovanja ali nakup motorja ali vikenda, če si to želite," pravi.

Slovenci so že v drugi polovici lanskega leta želeli trošiti več. V času epidemije koronavirusa, ki se je začela marca 2020, so mnogi zaradi vladnih blažilnih ukrepov dobili dodatne dohodke. Obenem je bilo zaradi omejevalnih ukrepov denar morda težje zapraviti. V tem času se je obseg denarja na bančnih računih zelo povečal, trend pa se je ustavil v drugi polovici leta 2021. Verjetno so se mnogi takrat odločili, da bodo privarčevan denar porabili za zasebno potrošnjo, med drugim za večje nakupe in investicije, ki so bile v zaostrenih epidemioloških razmerah težje izvedljivi, poročajo v Banki Slovenije.

Visoka rast cen bi seveda lahko upočasnila takšno trošenje, vendar je večina analitikov prepričanih, da bo sedanja raven inflacije ostala dlje časa. Če to drži, bodo cene v prihodnosti še višje, kar pomeni, da se nakupi zdaj bolj splačajo, kot se bodo čez nekaj časa.

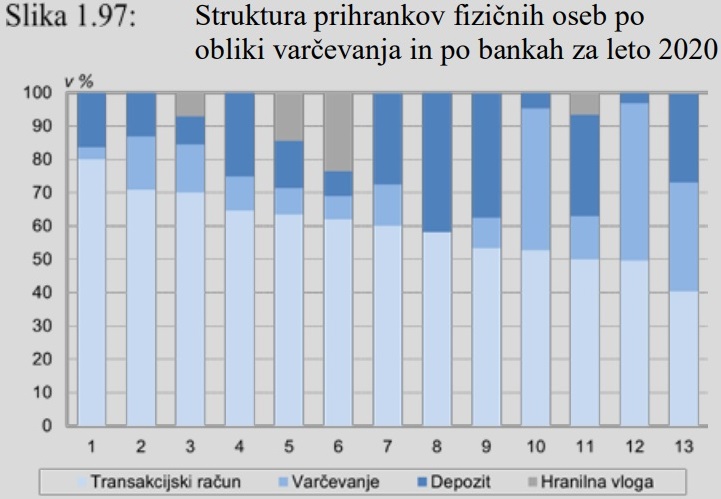

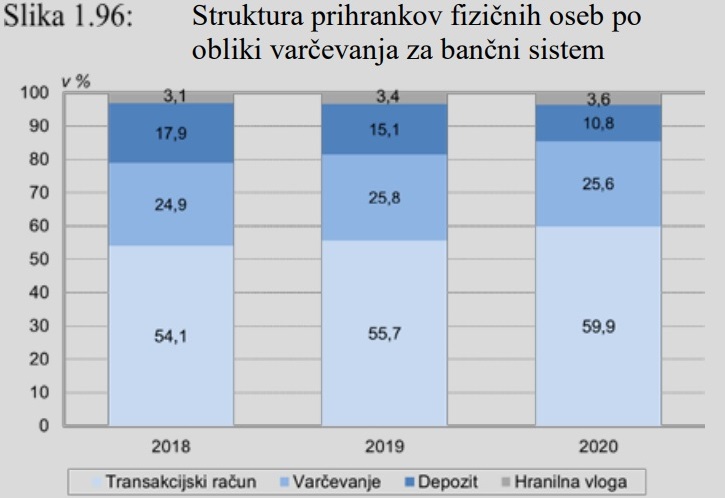

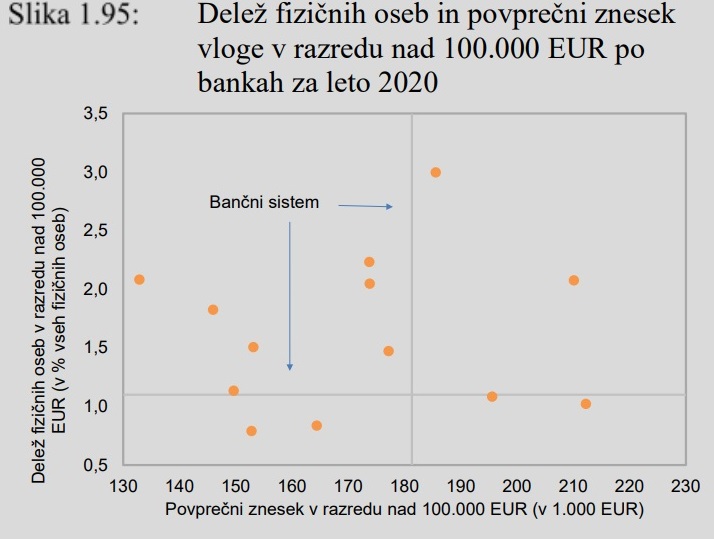

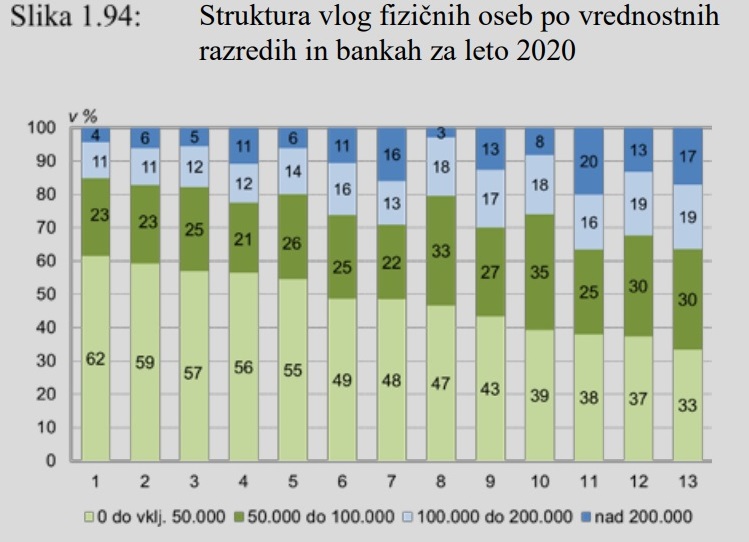

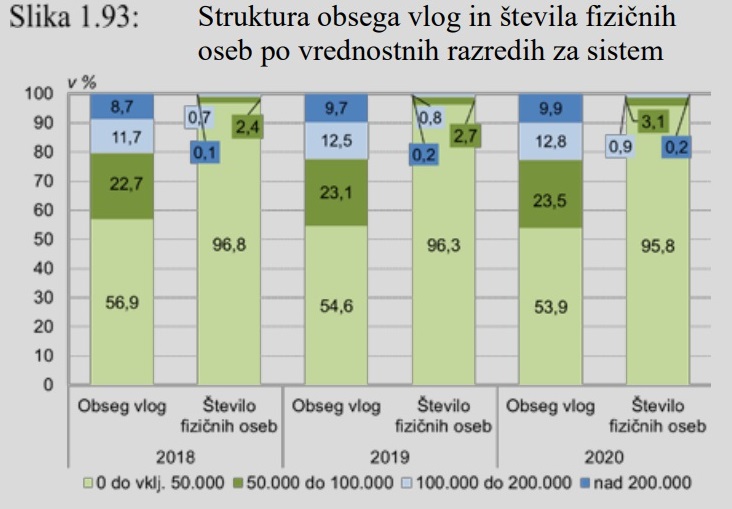

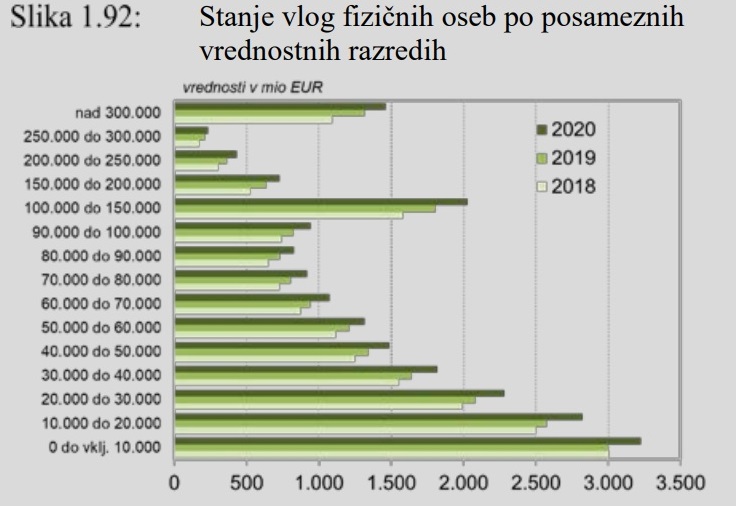

Kaj pa ljudje, ki imajo več denarja? Med fizičnimi osebami, ki so komitenti slovenskih bank, je malo več kot 4 odstotke takih, ki imajo na vsaj eni banki več kot 50.000 evrov. Približno četrtina teh ima več kot 100.000 evrov. Podrobnejši podatki so na spodnjih grafikah, ki jih je v finančnem poročilu za leto 2020 objavila Banka Slovenija.

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Banka Slovenije | Banka Slovenije

Če želijo ti umakniti denar z bank, da bi se izognili zniževanju vrednosti zaradi inflacije, nimajo ogromno odločnih možnosti, pravi Hribar. "Trenutno okolje je težko," pojasnjuje.

Smiselna naložba v delnice

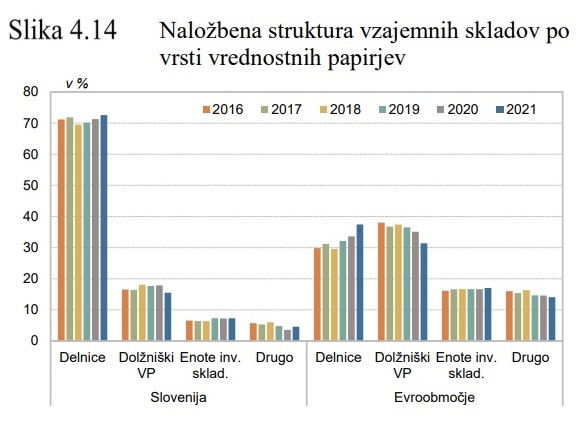

Sam bi jim svetoval, da denar vložijo v delnice zrelih podjetij, ki niso zelo zadolžena ter proizvajajo izdelke, ki jih ljudje vedno potrebujemo. Torej podjetja, ki lahko višje proizvodne stroške prenesejo na kupce. Tudi na slovenski borzi je nekaj takih podjetij, na primer izdelovalec zdravil Krka. Njegov nasvet je torej podoben kot Dvořakov, ki ena najboljših možnosti omenja vzajemne sklade. Slovenski vzajemni skladi namreč večinoma vlagajo v delnice podjetji.

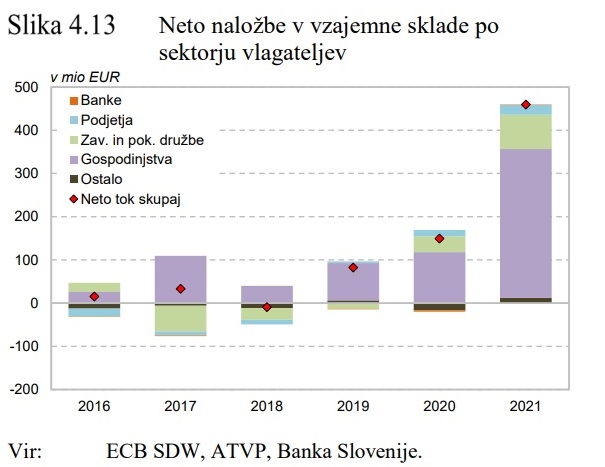

Naložbe v vzajemne sklade so Slovenci precej povečali že lani. Slovenska gospodinjstva so vanje leta 2021 vplačala 344 milijonov evrov, kar je skoraj toliko kot v prejšnjih štirih letih skupaj. Razlog za to je uvedba ležarin na bančne vloge nad 100.000 evrov, pojasnjujejo strokovnjaki. Vendar so naložbe slovenskih gospodinjstev v sklade še vedno majhne v primerjavi z drugimi evropskimi državami.

Počasne spremembe obnašanja

Trenutne razmere, ki jih zaznamujeta visoka inflacija in nizke obrestne mere, torej spodbujajo Slovence k jemanju denarja z bank in vlaganju donosnejše naložbe. Ker so poleg tega tudi mednarodne razmere zaostrene, obstaja možnost zmanjšanja stabilnosti financiranja bank, opozarjajo v Banki Slovenije. Po njihovem mnenju je to tveganje "zmerno".

Strokovnjaki, s katerimi smo govorili, sunkovitih pretresov ne pričakujejo. Po njihovem mnenju je konservativnost in previdnost pri razpolaganju z denarjem precej zakoreninjena lastnost Slovencev. Nekateri tudi menijo, da Slovenci niso dovolj finančno pismeni, da bi začeli resno razmišljati o donosnejših naložbah. To napeljuje na sklep, da se večina komitentov slovenskih bank ne bo odločila za premike večjega obsega denarja, čeprav razmere kažejo, da bi bilo to v njihovem interesu.

"Kar nekaj časa je trajalo, da smo se Slovenci počasi začeli zavedati, da je denarne presežke, ki jih nekaj let ne bomo potrebovali, nesmiselno držati na bančnih depozitih, kjer vsak dan po malo izgubljajo pravo vrednost," pravi Dvořak. "V bistvu so nas šele ničelne oziroma celo negativne obrestne mere, ležarine ter povišana stopnja inflacije predramile do te mere, da smo se vsaj začeli ozirati po naložbah, ki so lahko res dobra alternativa depozitu oziroma ga zelo dobro dopolnjujejo."

Spremljajte N1 na družbenih omrežjih Facebook, Instagram in Twitter.

Naložite si našo aplikacijo: na voljo za android in za iOS.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje