Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Za zdaj še ugodna stanovanjska posojila grejo za med

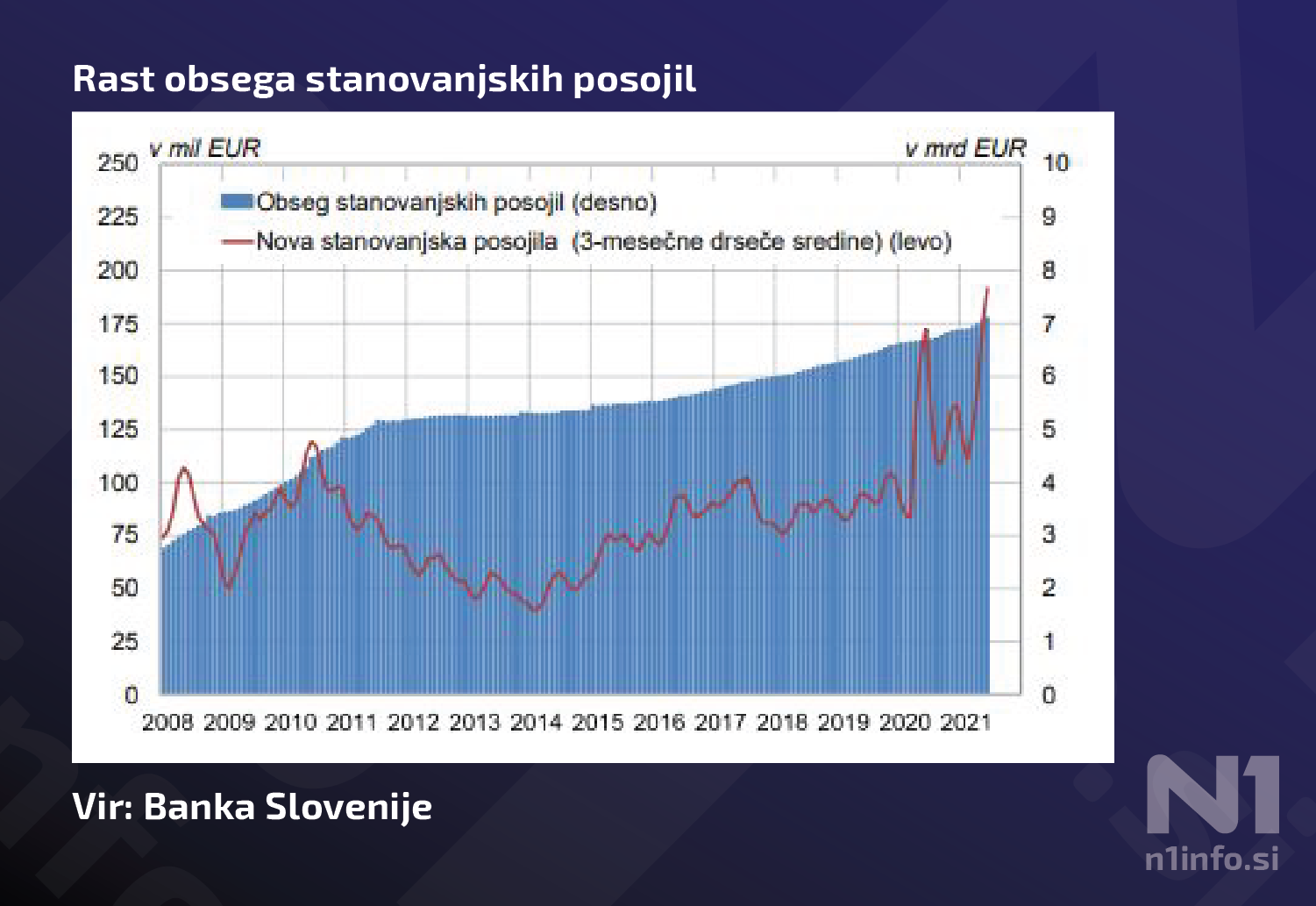

Koronska kriza, čeprav bi morda pričakovali drugače, ni zmotila trenda naraščanja stanovanjskih posojil Slovencev. Letos ta dobiva pospeške. Banke odobrijo vedno več posojil s fiksno obrestno mero – v prvem polletju je bilo takih skoraj tri četrtine vseh novoodobrenih posojil.

V največjih bankah, NKBM in NLB, opažajo povečano povpraševanje po stanovanjskih posojilih. NLB je v prvih devetih mesecih letos odobrila za 405,8 milijona evrov novih posojil, kar je dvakrat več kot v istem obdobju lani.

Da se rast posojil prebivalcem za gradnjo, prenovo ali nakup nepremičnine krepi, v oktobrskem poročilu o finančni stabilnosti ugotavlja tudi Banka Slovenije. Podatki kažejo, da se je rast v tem segmentu po zmernih štirih odstotkih v prvem četrtletju v drugem okrepila na 5,6 odstotka.

Po ugotovitvah centralne banke se je povpraševanje po stanovanjskih posojilih povečalo z izboljšanjem kazalnikov zaupanja. "Najbolj so k povečanju pripomogli obeti za stanovanjski trg, okolje nizkih obrestnih mer in dostopnost virov financiranja."

Glavnina novih posojil s fiksno obrestno mero

Močna rast stanovanjskih posojil statistično pomeni, da se povprečne ročnosti novoodobrenih posojil gospodinjstvom letos podaljšujejo, saj gre za posojila, ki jih ljudje praviloma jemljejo za daljše časovno obdobje. Povečuje pa se tudi delež fiksno obrestovanih posojil. "Podobno kot lani se veča delež povpraševanja po kreditih s fiksno obrestno mero," pravijo v NKBM. Pri njih je delež kreditov s fiksno obrestno mero "malenkost višji" od kreditov s spremenljivo obrestno mero.

Banka Slovenije, ki zbira podatke za vse banke, medtem ugotavlja, da delež fiksno obrestovanih posojil močno raste – v prvi polovici leta je predstavljal 71 odstotkov vseh stanovanjskih posojil.

Tekma med bankami in negotova prihodnost

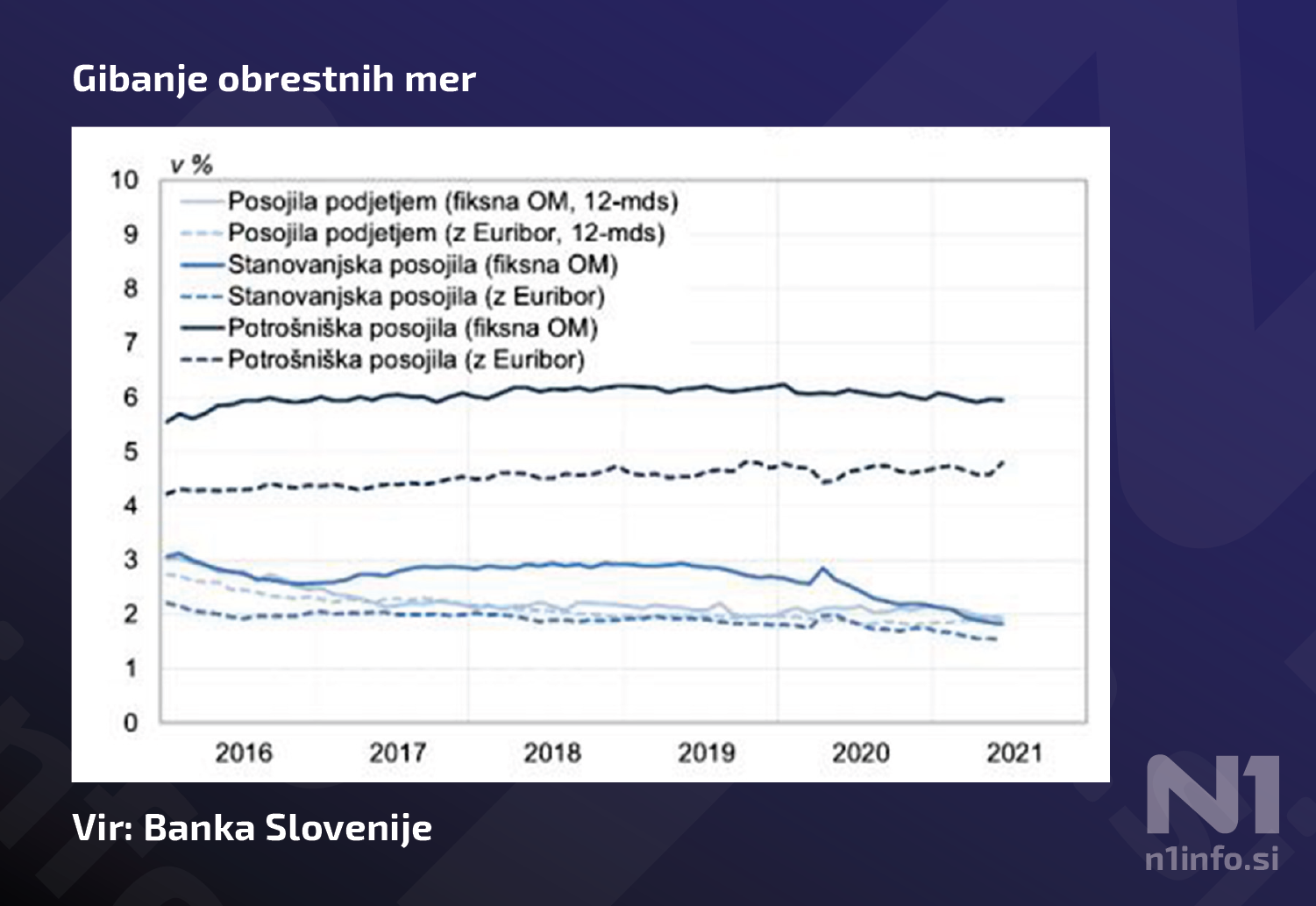

Eden od razlogov za to dogajanje je verjetno, da bankam v času, ko podjetja zaradi negotovih razmer ne vlagajo toliko in ko potrošniška posojila (kot bomo videli) niso več privlačna, bolj ali manj ostanejo le stanovanjska posojila. V težki medsebojni bitki znižujejo obrestne mere za fiksno obrestovana posojila. Kot kaže spodnji graf, so te v povprečju pod dvema odstotkoma in so se povsem približale spremenljivim.

Drugi pa je napovedan dvig obrestnih mer, ki naj bi se zgodil predvsem zaradi vse višje inflacije, ki jo poganjajo cene energentov in ozka grla v dobavnih verigah po epidemiji (tudi pri nas bo inflacija letos precej višja od napovedi). Evropska centralna banka (ECB) na sestanku prejšnji teden o dvigu ni razpravljala, a se poznavalci strinjajo, da se bo zgodil v prihodnjih letih. S fiksno obrestno mero se tveganje v primeru dviga obrestnih mer prenaša s posojilojemalca na banko.

V NKBM na vprašanje, ali posojilojemalcem svetujejo, naj vzamejo fiksno obrestno mero, odgovarjajo, da je to prepuščeno izbiri stranke, saj "sama najbolje pozna svoj finančni položaj, potrebe in želje". Kreditojemalce pa ozaveščajo, da podrobno razumejo ponudbo in najetje kredita, pravijo.

Največkrat zavrnejo zaposlene za določen čas

Potrošniška posojila so na drugi strani v upadu vse od novembra 2019, ko je Banka Slovenije uvedla omejitve kreditiranja: takrat je dvignila meje kreditne sposobnosti (potrošniku mora po plačilu mesečne kreditne obveznosti na računu ostati 76 odstotkov bruto minimalne plače) ter omejila ročnost potrošniških posojil na sedem let.

O zmanjšanem povpraševanju v tem segmentu poročajo tako iz NKBM kot tudi NLB, kjer pravijo: "Razlog so predvsem ostrejši kriteriji na podlagi makrobonitetne omejitve kreditiranja prebivalstva Banke Slovenije, ki je velikemu delu zaposlenih s povprečnimi plačami onemogočila dostop do posojila, saj niso več kreditno sposobni, še posebej pa to velja za upokojence."

A v drugem četrtletju se je intenzivnost krčenja potrošniških posojil nekoliko zmanjšala. Tudi tu pa se po ugotovitvah Banke Slovenije povečuje fiksno obrestovanih novoodobrenih posojil.

V anketi o povpraševanju po posojilih, ki jo Banka Slovenije izvaja med bankami, se je delež odobrenih potrošniških posojil v prvi polovici leta 2021 glede na leti 2019 in 2020 zmanjšal predvsem za zaposlene za določen čas, ki ostajajo skupina, pri kateri je zavrnjenih največ kreditnih vlog, ter upokojence in samostojne podjetnike, pri katerih se je delež odobrenih potrošniških posojil zmanjšal že lani.

Kot smo pisali, je z omejitvami dodatnih deset odstotkov potrošnikov postalo kreditno nesposobnih, drugim pa se je kreditna sposobnost poslabšala. V NKBM ob tem ugotavljajo tudi nasprotno – da "veliko strank še zmeraj zmotno misli, da so kreditno nesposobne". Zato so pripravili spletno aplikacijo za izračun kreditne sposobnosti.

Rast premostitvenih posojil

Čeprav bi v času epidemije pričakovali povečevanje deleža posojilojemalcev, ki ne morejo plačevati obrokov in zato pristanejo v kategoriji tako imenovanih "slabih posojil", se do zdaj vsaj v statistiki tega trenda ne opazi.

Pri stanovanjskih posojilih se v zadnjem letu delež "slabih posojil" celo zmanjšuje (trenutno je pri slabih dveh odstotkih), v segmentu potrošniških posojil pa se je po počasni rasti lani decembra zgodil večji skok – z 2,8 na 3,2 odstotka vseh. Trend rasti pa se je nadaljeval tudi v prvi polovici 2021 do deleža 3,7 odstotka junija. Banke poročajo o vse večjem povpraševanju po posojilih za poplačilo obveznosti.

"Glede na ugodne trende pri razpoložljivem dohodku gospodinjstev, varčevanju in pričakovanjih je poslabšanje portfelja potrošniških posojil verjetno primarno povezano s kreditnimi standardi pri njihovem odobravanju," v oktobrskem poročilu ugotavlja Banka Slovenije. Da gre torej verjetno za posojila, dana pred uvedbo omejitev kreditiranja v letu 2019.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje