Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Nekateri imajo po deset stanovanj, drugi si ne morejo privoščiti niti enega

Nepremičninski agenti, banke, poznavalci in strokovnjaki za stanovanjsko problematiko ocenjujejo, da vse več ljudi v Sloveniji kupuje dodatna stanovanja, kot investicijo. Koliko je v resnici tega in zakaj? So ta stanovanja prazna ali se oddajajo? Kakšna stanovanja kupujejo? In kako taka "naložbena stanovanja" vplivajo nazaj na trg nepremičnin? Trg, na katerem so v zadnjih letih cene podivjale, zaradi česa si mnogi ne morejo privoščiti ne nakupa stanovanja ne plačevanja najemnine. In seveda – kako razrešiti slovenski stanovanjski vozel?

Cene stanovanjskih nepremičnin so v Sloveniji v zadnjih letih občutno poskočile. Nakup stanovanja ali hiše zato kljub zgodovinsko nizkim obrestnim meram in – za nekatere – dostopnejšim kreditom pomeni velik finančni izdatek, ki si ga marsikdo ne more privoščiti.

Rabljena stanovanja so bila v prvi polovici leta 2021 v primerjavi s prvim polletjem 2015 že za več kot polovico dražja, kaže analiza geodetske uprave (Gurs). Rast se nadaljuje tudi v obdobju epidemije. V prvi polovici lanskega leta so se nepremičnine v primerjavi z istim obdobjem leto prej podražile za kar osem odstotkov.

Medtem ko v Sloveniji četrt milijona prebivalcev živi pod pragom revščine, dobrih 60 odstotkov ljudi pa mesečno prejema plačo, nižjo od povprečne, in mnogi težko plačujejo najemnino, kaj šele, da bi si lahko trajno rešili stanovanjski problem, je po drugi strani vse več ljudi, ki si kupujejo dodatna stanovanja. Drugo, tretje, četrto ali celo deseto. Kot naložbo.

Kar 30 odstotkov nakupov že investicijskih

To opažajo na terenu tudi nepremičninski agenti. Direktor nepremičninske agencije Stoja Trade Zoran Đukić tako pravi, da večina sicer nepremičnine še vedno prvotno kupuje za reševanje stanovanjskega problema, a je po njegovi oceni kar 30 odstotkov nakupov nepremičnin že investicijskih. Kot pojasnjuje, posamezniki raje investirajo v nepremičnine, saj imajo s tem zagotovljen 3-odstotni letni donos, če pa svoj denar pustijo na banki, morajo plačevati ležarino.

V zadnjih letih je bilo investicijskega nakupovanja nepremičnin vsekakor več, že lani pa se je ta trend nekoliko umiril, dodaja Alen Komić, nepremičninski posrednik v agenciji ABC nepremičnine. Glavni razlog za umiritev so po njegovih besedah ravno visoke cene nepremičnin.

Kupil je deset stanovanj naenkrat

Oba sogovornika ocenjujeta, da večina takšnih kupcev kupi "le" eno ali dve dodatni stanovanji, teh je po Komićevih besedah približno 90 odstotkov, nekaj pa je tudi takšnih, ki kupijo celo več nepremičnin hkrati. Đukić ob tem navede primer gospoda, ki je na svoje podjetje kupil deset stanovanj. Stanovanja so v objektu, ki je trenutno še v gradnji, vsa pa bo po prevzemu oddajal. Tudi sicer stanovanje kot investicijo večinoma kupuje višji srednji sloj ljudi ali bogatejši, veliko zanimanja je tudi med poslovneži.

Stanovanjske nepremičnine niso naložbe z velikim donosom, kot so to lahko kriptovalute, so pa – kot kaže praksa, zelo varna naložba. Slovenci so tudi na splošno zelo vezani na lastništvo nepremičnin.

Večina novogradenj je "zelo zelo prazna"

Takšni (investicijski) nakupi so predvsem v novogradnjah, pravi Komić in dodaja, da večina v tem primeru stanovanja kupi za dolgoročno oddajanje, za nekaj deset let, nekateri pa le za krajši čas oziroma dokler nepremičnine ne potrebujejo odraščajoči otroci.

[caption id="attachment_4085715" align="alignnone" width="1280"] N1[/caption]

N1[/caption]

Nekatera stanovanja v ljubljanskih novogradnjah še nekaj mesecev po dokončanju ostajajo prazna.

Podobno kot ponekod v tujini pa tudi v Sloveniji številna stanovanja v novogradnjah po nakupu ostanejo prazna. Kot pravi Đukić, je večina novogradenj v Ljubljani "zelo zelo prazna". Razlogov za to je več, najpogosteje pa lastniki novega stanovanja, ki so ga kupili kot investicijo, ne želijo oddati, saj se jim ga zdi 'škoda'. Ker pa je treba tudi za novo stanovanje plačevati določene stroške, se večina v letu ali dveh vendarle odloči, da stanovanje ponudi na najemniškem trgu.

Tudi banke opažajo spremembe

Nakupe stanovanjskih nepremičnin za investicijo v svojem poročilu za leto 2021 omenja tudi geodetska uprava. Kot ugotavlja, nizke obrestne mere kreditov te nakupe spodbujajo.

Na trend kupovanja stanovanj kot naložbo je nedavno za N1 opozorila tudi predsednica Združenja bank Slovenije Stanislava Zadravec Caprirolo. Ocenila je, da je posojil za reševanje stanovanjskega problema vse manj; premožnejši, ki dobijo posojila, pa jih najemajo za nakupe naložbenih nepremičnin.

"Gre za ljudi, ki že imajo nepremičnino in ki jemljejo posojilo za nakup naložbene nepremičnine. Posojil za reševanje stanovanjskega vprašanja je vedno manj. Statistike sicer nimamo, a banke same, ko odobravajo posojila, vidijo spremembe v strukturi," je povedala Zadravec Caprirolo.

O investicijskem kupovanju nepremičnin je v sobotnem intervjuju za N1 govoril tudi minister za finance Andrej Šircelj. "Cene nepremičnin so narasle predvsem zato, ker so se na eni strani povečali prihranki ljudi, na drugi pa so bile pri investicijah obrestne mere nizke, in zato ljudje zdaj stanovanja kupujejo kot investicijo, kot varno naložbo," je povedal.

Kako te investicije vplivajo na stanovanjski trg

Pri tem se zastavlja vprašanje, ali in kako ti nakupi vplivajo na že tako pregret nepremičninski trg. Sociolog Klemen Ploštajner, mladi raziskovalec na Fakulteti za družbene vede, kjer trenutno piše doktorat o politični ekonomiji razvoja nepremičnin v kapitalizmu, pravi, da se vpliv investicijskih nakupov kaže na več področjih.

O tem govorijo pričevanja nepremičninskih agentov, investicijske nakupe v poročilu omenja Banka Slovenije, vse več pa je tudi podkastov, v katerih udeleženci razpravljajo, ali se takšni nakupi izplačajo.

Zelo konkretno pa se učinek investicijskih nakupov po njegovih besedah kaže s tem, kaj se gradi. Ob tem navede primer Ljubljane, kjer se zadnja leta gradi veliko stanovanj višjega cenovnega razreda. V teh "luksuznih" nepremičninah je nato veliko več t. i. investicijskih nakupov kot v drugih objektih. Kot pravi, so nakupi luksuznih nepremičnin z investicijskega vidika veliko bolj varni, ker ohranjajo ceno. Sloj ljudi, ki jih kupuje za naložbo, pa je veliko bolj finančno stabilen in manj podvržen nekim makroekonomskim gibanjem.

Po njegovih besedah v prestolnici investitorji pri gradnji velikokrat ciljajo ravno na kupce, ki želijo nepremičnino kupiti kot investicijo, tudi zato se gradijo takšna stanovanja in tudi zaradi tega se manj gradijo ostale nepremičnine, prav tako pa se s tem dvigujejo cene zemljišč. "Trenutno so velika težava gradbeni stroški in cena delovne sile, kar pomeni, da luksuzne nepremičnine tukaj konkurirajo nekim bolj dostopnim nepremičninam in dvigujejo njihovo ceno," dodaja.

Ploštajner še opozarja, da imajo prav ti, ki kupujejo nepremične naložbeno, "lažji dostop do posojil, ker so bogatejši. Imajo tudi večjo kupno moč, kar pomeni, da so pripravljeni za nepremičnino pogosto dati tudi več kot kupec iz srednjega razreda. In to seveda vpliva tudi na cene, posledično pa tudi na najem stanovanj. To vodi v višanje najemnin, ker mora investitor pokriti to visoko ceno nakupa. Celoten trg se v bistvu s tem dviguje na višjo raven, kar zadeva gradnjo in najemnine."

Sendi: Cene rastejo zaradi pomanjkanja stanovanj

Medtem pa arhitekt in raziskovalec dr. Richard Sendi z Urbanističnega inštituta meni, da je to le domneva, saj da ne pozna nobenega zanesljivega vira, empiričnega ali drugega, ki bi to potrdil. "Dejstvo je, da je ponudba stanovanj neprimerno manjša, kot je povpraševanje. Na podlagi tega spoznanja lahko logično sklepamo, da večina ljudi išče in kupuje stanovanje za lastno uporabo, ne kot investicijo," pravi.

Po njegovih besedah obstaja možnost, da je relativno majhen odstotek tudi kupcev, ki nepremičnino kupujejo kot investicijo, predvsem v novogradnjah višjega cenovnega razreda. "Ali to dviguje cene na trgu? Odgovor je – nikakor ne. Kupci stanovanj, ali za lastno uporabo ali oddajo v najem, niso tisti, ki povzročajo rast cen na trgu. Cene nepremičnin so visoke in rastejo zaradi pomanjkljive ponudbe," dodaja.

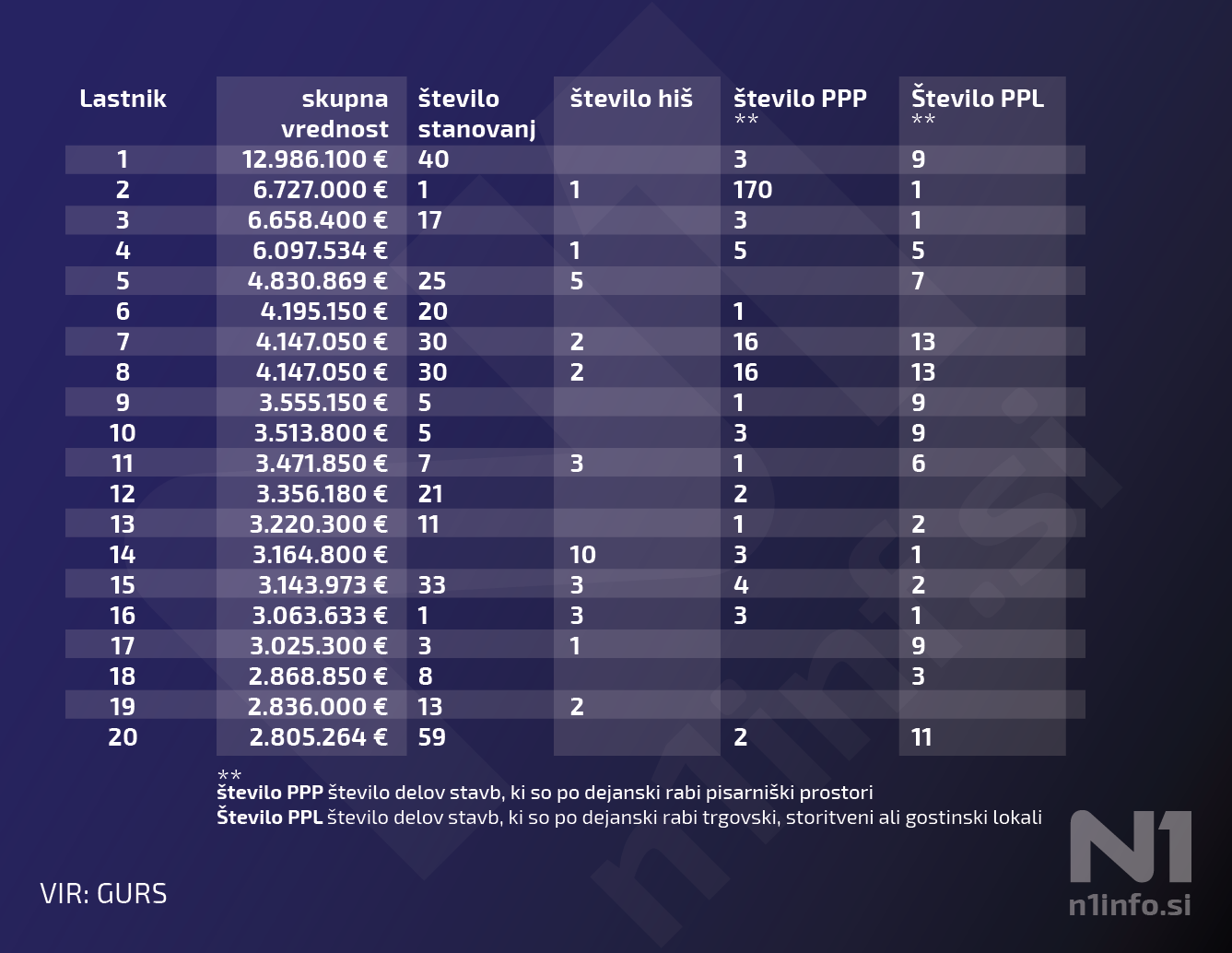

Eden ima v lasti 40, drugi 59 stanovanj

Po Gursovih podatkih ima v Sloveniji 105 oseb v lasti vsak za več kot milijon evrov nepremičnin. Od tega ima 64 lastnikov premoženje v nepremičninah, ki presega dva milijona evrov, 17 lastnikov pa ima v lasti nepremičnine, ki so vredne več kot tri milijone evrov.

Najbogatejši slovenski nepremičninski mogotec ima v lasti za skoraj 13 milijonov evrov nepremičnin, od tega kar 40 stanovanj, ki so skupaj vredna 9,7 milijona evrov, in tri poslovne prostore (vredne 1,2 milijona evrov).

Prvih dvajset ljudi na lestvici ima v lasti za skoraj 88 milijonov evrov nepremičnin. Na zadnjem mestu dvajseterice najdemo tudi posameznika, ki ima v lasti 59 stanovanj, ta pa so po uradnih podatkih skupaj vredna "le" slaba 2,3 milijona evrov.

Kategorija fizičnih oseb vključuje tudi samostojne podjetnike in druge fizične osebe, ki opravljajo poslovno dejavnost. Kot pravijo na Gursu, se navedeni podatki nanašajo na stanje v registru nepremičnin junija 2021. Ocenjene posplošene vrednosti nepremičnin odražajo stanje nepremičninskega trga januarja 2020.

Na Gursu opozarjajo, da število in vrednost nepremičnin (oziroma delov stavb) vključuje tudi solastniške deleže.

Klemen Ploštajner pa ob teh podatkih opozarja, da praksa v tujini kaže, da ko ima nekdo res veliko nepremičnin, jih običajno ne poseduje več kot fizična oseba ali s. p., ampak kot pravna oseba. Zato je treba biti pri teh podatkih nekoliko zadržan. Povsem mogoče je torej, da med naštetimi nepremičninskimi "mogotci" ni najbogatejšega oziroma da imajo nekateri v lasti še veliko več stanovanj, a so pisana na podjetja.

V državno blagajno plačal za 140 tisočakov davka

V Sloveniji nimamo pravega davka na nepremičnine, kot ga poznajo v nekaterih drugih državah. Politika je uvedbo takšnega davka večkrat napovedala, a zaradi pritiskov nikoli ni bil sprejet. Lastniki ali uporabniki oziroma najemniki nepremičnin in zemljišč pri nas plačujejo nadomestilo za uporabo stavbnega zemljišča (NUSZ). Po podatkih finančne uprave (Furs) je najvišji odmerjeni NUSZ leta 2020 davek znašal 140 tisoč evrov.

V Sloveniji pa poznamo tudi davek od premoženja, ki ga v določenih primerih plača lastnik ali uporabnik nepremičnine. Ta davek plačujejo fizične osebe, ki imajo stavbo, dele stavb, stanovanja in garaže, prostore za počitek oziroma rekreacijo. A če ima nepremičnina manj kot 160 kvadratnih metrov površine, v njej pa ima zavezanec ali njegovi ožji družinski člani stalno prebivališče, davka ni treba plačati. Prav tako so tega davka prvih deset let oproščeni prvi lastniki novih stanovanjskih hiš oziroma stanovanj in garaž.

Finančna uprava je v letu 2020 pobrala za 8.188.549 evrov teh davkov, kar je za 17,5 odstotka manj kot v letu 2019. V letu 2020 je bilo izdanih 122.832 odločb o odmeri davka o premoženju. V primerjavi z letom 2019 (114.449) je bilo izdanih za 9,3 odstotka več odločb, kar je posledica povečanega nadzora na področju plačevanja davka od premoženja.

Lahko plačujejo 600 evrov najemnine, ne dobijo pa kredita

Kljub trenutno ugodnim pogojem kreditiranja pa stanovanjska posojila niso dostopna vsem. Zadravec Caprirolo se sprašuje, ali je sedanje strogo omejevanje dostopa do posojil res smiselno z vidika finančne varnosti prebivalstva. "Družina s povprečnima plačama očitno lahko za zmerno bivalno površino, minimalni standard, plačuje najemnino od 600 evrov, ne more pa najeti posojila. Večina populacije med minimalno in povprečno plačo v teh nepremičninskih razmerah v resnici ne more reševati stanovanjskega problema," je bila pred nekaj tedni za N1 kritična Zadravec Caprirolo, ki se na čelu cehovskega združenja bank vse od uveljavitve ukrepa močno bori za njegovo omilitev. (Da bi morala Banka Slovenija še enkrat pogledati, ali bi lahko sprostili omejitve kreditiranja, je včeraj v intervjuju za N1 rekel tudi minister Šircelj.)

Ploštajner opozarja, da je "vedno veljalo in vedno bo, da lahko revnejši ali celo srednji razred na trgu stanovanjsko vprašanje rešijo samo z izrazitim tveganjem," kar je na neki način "perverzno", da je edini način, da ljudje rešijo stanovanjsko vprašanje tako, da se izpostavijo na drugih področjih.

"Tukaj se zelo jasno kaže, da prek trga stanovanjskega vprašanja ni mogoče rešiti. Lahko se reši le z družbenimi ali državnimi regulacijami ali posegi, bodisi javno gradnjo, regulacijo najema. Trg tega ne more rešiti, lahko le premešča tveganja iz enega sektorja v drugega," je jasen.

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljklemenplostajner128012022-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="4085889"]

Revnejšim ne pomagajo niti nizke obrestne mere

Mnogi, ki potrebujejo stanovanje, torej ne morejo do kredita zanj; ljudje, ki že imajo nepremičnino, pa jemljejo kredite za naložbene nepremičnine, kar "kaže na dejstvo, da se družba dodatno razslojuje in da lahko nizke obrestne mere izkoriščajo tisti, ki so že premožni", je še opozorila Zadravec Caprirolo.

Ploštajner pa dodaja, da to velja za katerokoli investicijo. "Zdaj se govori o nizkih obrestnih merah. Za bogatega je to res investicijska priložnost, za srednji razred predstavljajo nizke obrestne mere možnost nakupa ob velikem tveganju, za revnejše pa pomeni popolno izključenost s trga," pojasnjuje. Enaka logika po njegovem velja tudi pri kriptovalutah.

Pa se nakup nepremičnine ob tako visokih cenah še izplača? Nepremičninski posrednik Komić pravi, da smo že na točki, kjer obstaja vprašanje ekonomske smiselnosti takšne investicije. "Za dobro naložbo je res treba najti nepremičnino, po kateri obstaja veliko povpraševanje za najem oziroma bo vsekakor obdržala ali celo pridobila vrednost skozi čas ali zaradi lokacije ali zaradi določene lastnosti, ki jo naredi bolj ekskluzivno," dodaja.

Ploštajner meni, da je treba vzeti v obzir pričakovanja o rasti in druge, primerljive investicijske priložnosti. Dokler je rast in so druge priložnosti omejene ali nedonosne, so nepremičnine še vedno privlačne za investicijo.

S stanovanjem do varnosti

Torej vse več ljudi se v Sloveniji očitno odloča tudi za nakup druge ali tretje nepremičnine. Ploštajner pojasnjuje, da sta tu pomembna dva vidika. V nekaterih primerih gre za običajne investicijske nakupe, višji srednji sloj pa nepremičnine vse bolj razume tudi kot zagotovilo varnosti. To se dogaja, ko "javni sistemi kolektivne varnosti razpadajo", ljudje pa v nepremičninah iščejo zasebne oblike varnosti. Podatkov iz Slovenije, koliko je tega, nimamo, je pa znan primer iz Velike Britanije, kjer višji srednji razred iz Londona na angleški obali kupuje nepremičnine za varnejšo starost.

[caption id="attachment_4090028" align="alignnone" width="2560"] Rok Atelšek/N1[/caption]

Rok Atelšek/N1[/caption]

"Po informacijah, objavljenih v javnih medijih, se vse, kar se gradi, tudi hitro oziroma takoj proda, ne glede na ceno kvadratnega metra stanovanja. Če je res tako, to pomeni, da so nekateri kupci (ne nujno, da so samo investitorji) še vedno pripravljeni kupiti vse, kar se pojavlja na trgu. Pomemben dejavnik pri tem je tudi relativno poceni denar, ki ga ponujajo trenutno zelo ugodni pogoji kreditiranja," pravi Richard Sendi.

Sendi: Cene nepremičnin še nekaj let ne bodo padle

Sendi je tudi prepričan, da cene stanovanj še nekaj let ne bodo padle. "Osnovno pravilo delovanja (kateregakoli) trga je, da ceno blaga določata ponudba in povpraševanje (razen kakovosti seveda). Natančneje v tem primeru to pomeni, da bodo cene stanovanj pri nas začele padati šele takrat, ko bo ponudba presegla povpraševanje. Glede na današnji obseg ponudbe osebno ne pričakujem, da bi cene kmalu začele padati," pove.

[caption id="attachment_4085546" align="alignnone" width="2560"] Aljaž Uršej/N1[/caption]

Aljaž Uršej/N1[/caption]

Kvadratni meter rabljenega stanovanja v Ljubljani stane že 3.250 evrov. Še dražja so nova stanovanja.

Lahko pa cene padejo v primeru gospodarske krize. Pri tem Sendi spomni, da so se cene v obdobju 2009–2013, ko smo imeli gospodarsko krizo, res znižale. "A to se je dogajalo postopoma in ne v tolikšnem obsegu, kot so nekateri pričakovali in napovedali. Razlog, zakaj, je znova jasen. Tudi v času krize je bila ponudba še vedno manjša od povpraševanja. Cene so padle predvsem pri nepremičninah, ki so bile obremenjene z bančnimi krediti, ki so jih bili investotorji dolžni poravnati v določenem času."

Zavedati pa se je treba – tako Sendi, da ima lahko finančna kriza tudi drugačne učinke na trg nepremičnin. "V primeru poslabšanja možnosti financiranja, kot se je to zgodilo v Sloveniji, ko so banke zaostrile pogoje kreditiranja, se tudi zmanjša obseg investicij v novo stanovanjsko gradnjo. To praviloma rezultira v še manjšo ponudbo stanovanj na trgu. To se je v Sloveniji dejansko zgodilo, kar je dodatni razlog, zakaj so cene nepremičnin ponovno podivjale po koncu gospodarske krize," pojasnjuje.

Tudi najemni trg se segmentira

Ne samo na prodajnem trgu, tudi pri najemninah so razmere slabe, zlasti v Ljubljani, kjer so cene visoke, dobrih in kakovostnih stanovanj za najem pa je malo. Predpostavljali bi lahko, da se bodo sicer stanovanja, ki so jih ljudje kupili kot investicijo, kmalu znašla na najemniškem trgu in vsaj deloma ublažila razmere. A se ta ublažitev ni zgodila. Zakaj?

Ploštajner pravi, da je ta predpostavka napačna. "Če dobimo na trg luksuzno nepremičnino, ta ne bo rešila stanovanjskega vprašanja. Ampak bo celo pomenila izrivanje reševanja stanovanjskega vprašanja," pojasnjuje.

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljklemenplostajner228012022-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="4085919"]

In enako po njegovih besedah velja za najem. Na trgu se po njegovih besedah postopoma veča ponudba dražjih najemnih stanovanj, saj so jih investitorji po nakupu dali na trg. "Vsak nakup nepremičnine, ki ga je nekdo kupil za investicijo, pa pomeni, da je izrinil nekoga, ki bi si rešil stanovanjsko vprašanje," pravi.

To pa pomeni, da se tudi najemni trg v Sloveniji segmentira. Bazen ljudi, ki najemajo, se veča, prav tako pa je vse več ljudi, ki si lahko privoščijo več in zasedajo kakovostnejša stanovanja. Na drugi strani pa so ljudje z nižjimi dohodki ali v prekarnem položaju vse bolj izrinjeni navzdol.

Letos je tudi v Sloveniji začela delovati javna najemna služba, ki jo upravlja stanovanjski sklad. Ta bo od zasebnih lastnikov prevzela stanovanja in jih nato na trgu oddajala v najem. A Ploštajner je do te rešitve skeptičen, tudi sam stanovanjski sklad pa se sprašuje o učinkovitosti mehanizma v predelih, kjer je največja potreba po regulaciji, to je na primer v Ljubljani, Kopru, deloma tudi v Kranju.

Za najemnike je ključna varnost

"Bistveni dejavnik najemanja ni toliko cena, ki je tudi pomembna, ampak varnost najema," opozarja Ploštajner. Kot pravi, ima tudi najem več prednosti – ni kreditnega tveganja, popravil in vzdrževanja. A dokler ne bomo uredili varnosti najema, da bodo imeli tudi najemniki enako varnost kot lastniki, najem ne bo primerljiv ali privlačen. Vendar pa tržni najem tega ne more urediti, ker so interesi lastnikov stanovanj popolnoma nasprotni temu. To lahko ureja le javni najem ali reguliran sektor, katerega namen je, da zagotavlja dostopna varna stanovanja, pojasnjuje.

Do stanovanj z denacionalizacijo

Ploštajner pravi, da je na splošno gledano v primerjavi s tujino razporeditev nepremičnin v Sloveniji še vedno približno enakomerna in da ni velike koncentracije na vrhu ali izključenosti na dnu. Seveda so razlike, a so te majhne v primerjavi z državami, kjer je veliko najema (npr. Nemčija in Danska) ali kjer je neenakost velika (npr. Anglija). To je posledica zgodovine pridobivanja nepremičnin. Večina je do nje pri nas prišla z gradnjo ali privatizacijo, ki jo je omogočal stanovanjski zakon (t. i. Jazbinškov zakon iz leta 1991).

Pri nas po njegovih besedah nikoli ni bilo tega, kar smo lahko spremljali v nekaterih drugih tranzicijskih državah, kjer je bilo mogoče odkupiti celoten stanovanjski blok ali več nepremičnin.

Je pa bila v Sloveniji pri delitvi nepremičnin pomembna denacionalizacija. Zato Ploštajner sklepa, da so številne fizične osebe, ki imajo več nepremičnin, do njih prišle ravno z denacionalizacijo. Se pa tudi pri nas postopoma veča delež ljudi, ki kupujejo eno, dve ali tri dodatne nepremičnine, dodaja.

Enoznačnega odgovora na vprašanje, kdo so posamezniki, ki imajo v lasti več nepremičnin, ni, saj v Sloveniji ne vodimo podatkov, ki bi dali odgovor na to vprašanje. Kot pravi, je zato tudi podatek, da je veliko stanovanj praznih, zelo vprašljiv. Pri tem omenja primer, ko se stanovanje uradno oddaja le za obdobje 11 mesecev. V statistiki je takšno stanovanje še vedno zavedeno kot prazno. Stanovanj, ki se oddajajo za manj kot eno leto, pa je veliko, saj v tem primeru lastnikom ni treba urediti energetske izkaznice za stanovanje.

Stanovanje ni več človekova pravica

Po osamosvojitvi države je socialno funkcijo stanovanja začela izrinjati ekonomska, ki vse bolj stopa v ospredje. Stanovanje ni več le osnovna človekova potreba in pravica, temveč naložbena vrednost, kar pospešuje družbeno-ekonomske krize in dogajanja na globalnih finančnih trgih, pravi arhitektka in profesorica na ljubljanski Fakulteti za arhitekturo mag. Anja Planišček.

Ob tem tudi ona opozarja, da so se cene stanovanjskih nepremičnin samo v prvi polovici leta 2021 dvignile za kar osem odstotkov, kar je zelo veliko. "Gradi se še vedno premalo, kljub sicer nizki ceni denarja in obrestnih mer. Predvsem negativne obrestne mere pa spodbujajo tudi tiste, ki kupujejo stanovanja za investicijo, da kupujejo več," pojasnjuje. A cene nepremičnin ne rastejo le pri nas, pomanjkanje stanovanj in rast cen nepremičnin je prisotno na ravni večine držav Evropske unije. Je pa Slovenija, pravi, med državami, kjer je rast cen najvišja.

V Sloveniji je sicer okoli 92 odstotkov stanovanjskih nepremičnih lastniških, večina jih je tudi lastniško zasedenih, kar je veliko več kot v nekaterih drugih evropskih državah. Planišček razlaga, da pri nas še vedno večinoma težimo k lastništvu, kar pa je posledica stanja na stanovanjskem področju – pomanjkanja cenovno dostopnih in daljnoročno najemnih stanovanj z varnimi najemnimi razmerji. Pri višjih cenah nepremičnin ljudje z nižjimi dohodki in z manj stalnimi zaposlitvami – prekarnimi in projektnimi, težje kupijo stanovanje, opozarja. Na splošno v državah EU narašča preobremenjenost s stanovanjskimi stroški – od leta 2000, ko je strošek za stanovanje znašal 21,7 odstotka dohodka, je že do leta 2015 dosegel četrtino dohodka.

Pri tem pa po besedah sogovornice težav s stanovanji v Sloveniji nimajo le mladi, ampak tudi mnogi starejši, ki z nizkimi pokojninami le stežka skrbijo za svoja stanovanja. Vzdrževanje nepremičnine je namreč veliko lažje v času aktivne dobe kot pa pozneje. Kot pravi, trenutne cene predstavljajo vse večji problem za vse, ki jih nimajo.

Na dolgi rok bo to prineslo hudo razslojevanje

Pa ima ta vse bolj oteženi dostop do nepremičnin vpliv na družbo? "Seveda, slabša kot je dosegljivost stanovanj, večja je socialna razslojenost," pravi Planišček in dodaja, da bo tega neravnovesja v prihodnje še več, prav zato ker se v Sloveniji spoprijemamo z velikim pomanjkanjem najemnih stanovanj. "Če bomo še vedno težili k lastništvu in manj podpirali najem, bodo imeli tisti, ki si lastništva ne morejo privoščiti, večje probleme, in na daljši rok to pomeni zelo hudo razslojevanje," pravi.

Tudi Anja Planišček se strinja, da investicijsko nakupovanje stanovanjskih nepremičnin vpliva na razmere na nepremičninskem trgu. Ob tem opozarja, da v Sloveniji nimamo progresivno naravnanega nepremičninskega davka, niti nimamo nadzora nad tem, kaj tisti, ki imajo v lasti 40 stanovanj ali celo več, počnejo z njimi – jih oddajajo ali so prazna? In če ostajajo prazna, je to katastrofa, opozarja.

"Mislim, da pri nas vseeno ni toliko zasebnih lastnikov, ki bi imeli dejansko tako veliko stanovanj. Kot prikazuje film Pritisk, pa se na globalnem stanovanjskem trgu dogaja, da velike finančne korporacije kupujejo agencije z najemnimi socialnimi stanovanji. To se npr. dogaja v Nemčiji in drugod po svetu. Novi lastniki po nakupu izvedejo manjše prenovitvene posege, ki jim sledi enormno povišanje najemnin in posledično velika stiska oz. izselitev stanovalcev. Poleg tega finančne korporacije, podobno kot z vrednostnimi papirji ali delnicami, trgujejo s stanovanji, ki jih z namenom lažje preprodaje puščajo prazna. Stanovanje tako postaja izmuzljiva finančna dobrina, ki "nevidno" prehaja lastništva, ki mu je težko slediti," pravi.

"Prazna stanovanja bi morala biti krepko obdavčena"

Kot pravi, bi morala biti stanovanja, če so prazna, krepko obdavčena. Ob tem pa postreže s primerom iz Züricha, kjer neobdavčena velikost stanovanja na stanovalca znaša okoli 50 kvadratnih metrov. "Kar je več, je obdavčeno. Obdavčen je tudi vsak prazen kvadratni meter stanovanja in tako je v Zürichu praznih le okoli 0,17 odstotka nepremičnin, kar pomeni, da so vsa stanovanja dejansko zasedena. Ker davčna politika lastnike nepremičnin sili, da so stanovanja na takšen ali drugačen način zasedena," je povedala.

Davek na nepremičnine je "politična bomba"

Tudi Richard Sendi meni, da je uvedba davka na nepremičnine eden od ukrepov, ki bi lahko prisilil lastnike praznih stanovanjskih nepremičnin, da jih dajo v uporabo na najemnem trgu. "Težava pa je, da je uvedba tega davka tako rekoč ‘politična bomba’. Moje mnenje je, da se bo o tem davku še nekaj časa govorilo in nič naredilo. To, kar zdaj vemo, je, da še ni bilo junaka (vlade), ki bi bil tako pogumen, da bi ta davek dejansko uvedel," pravi.

Minister: Pripravljenih imamo nekaj deset različic davka

Minister Šircelj je v sobotnem intervjuju za N1 povedal tudi, da imajo na ministrstvu pripravljenih nekaj deset različic davka na nepremičnine, ki so si precej podobne. "Kot veste, je to že poskusila uvesti vlada Alenke Bratušek, a del zakona ni prestal ustavne presoje, tudi členi, ki so se nanašali na cenitve nepremičnin. Prav cenitve je treba najprej urediti do popolnosti, vključno z metodologijami, in potem se bo lahko šlo z nepremičninskim davkom".

Minister še vedno meni, da bo treba davek na nepremičnine v prihodnosti uvesti. "Ena vlada bo to vsekakor naredila, osebno pa menim, da obdavčitev nepremičnin ne bo v popolnosti odpravila visokih cen nepremičnin, čeprav marsikdo meni drugače, ampak to so predvsem tisti, ki imajo veliko koristi od prodaje nepremičnin. Nepremičninska zakonodaja je lahko neka korekcija, nikakor pa ne bo rešila vseh problemov," je pojasnil.

Vlogo države so prevzeli starši

V Sloveniji smo sicer po besedah Anje Planišček priča velikemu paradoksu. "Namesto da bi država, kot je zapisano v ustavi, res omogočila različne možnosti, da človek pride do stanovanja, so to vlogo zdaj prevzeli državljani, v primeru mladih npr. njihovi starši in sorodniki," pravi. Stanovanje je postalo "individualni" problem, ki naj ga posameznik reši sam. In starši so po njenih besedah že skoraj ponotranjili to, da morajo poskrbeti za stanovanja svojih otrok.

A vendar bi za to morala poskrbeti država in stanovanjska politika, ponuditi različne mehanizme, s pomočjo katerih bi lahko ljudje, tudi mladi, lažje dostopali do stanovanj. Pri tem Planišček našteva večje finančne vložke v stanovanjsko področje, gradnjo najemnih stanovanj, ugodne finančne produkte, davčne olajšave, ugodne kredite ... "Paradoks je, da je družba že toliko ponotranjila vlogo, ki bi jo pravzaprav morala opravljati država," je jasna.

Po njenem mnenju bi morali biti v Sloveniji na stanovanjskem področju precej bolj aktivni. "Pri nas je treba popestriti oblike stanovanjske preskrbe. Da nimamo le preko 90 odstotkov lastniških stanovanj, 1,7 odstotka tržnih in 5-6 odstotkov javnih najemnih stanovanj. Gotovo bi morali dvigniti delež javnih najemnih stanovanj in hkrati vzpostaviti zakonsko podlago za najemne stanovanjske zadruge in druge oblike neprofitno naravnanega najemništva. Da se, skratka, tudi morda spremeni delež med najemnimi in lastniškimi stanovanji, ljudem omogoči, da se odločajo za najem ali lastništvo, spodbudi stanovanjska mobilnost in omogoči potek običajne stanovanjske kariere," dodaja.

Primer dobre stanovanjske politike na Dunaju

[caption id="attachment_4078001" align="alignnone" width="1800"]

PROFIMEDIA[/caption]

PROFIMEDIA[/caption]Precej bolj vzorno imajo stanovanjsko politiko urejeno le slabih 400 kilometrov iz Ljubljane – na Dunaju. Vsako leto tam zgradijo 12 tisoč novih stanovanj, njihova stanovanjska politika pa temelji na več ravneh, ves čas pa jo tudi nadgrajujejo in razvijajo.

Kot pravi Anja Planišček, avstrijska prestolnica vodi samostojno stanovanjsko politiko. Del sredstev prejmejo iz državnega proračuna, del sredstev pa za to mesto nameni samo. Dunaj tako za urejanje tega področja vsako leto razpolaga s 600 do 700 milijonov evrov. "Predvsem razumejo, da je stanovanjsko področje razvojno področje. Da gre za razvojne politike," pojasnjuje.

Na Dunaju tako med drugim vlagajo v gradnjo neprofitnih najemnih stanovanj, podpirajo najemno zadružništvo, gradnjo socialnih stanovanj in tudi npr. lastniških. Mesto Dunaj je tudi največji najemodajalec socialnih stanovanj, saj ima v lasti več kot 200 tisoč stanovanj (okoli 20 odstotkov), hkrati pa podpirajo tudi izvajalce, ki razvijajo stanovanja za različne socialne ali družbeno-ekonomske skupine. Do neke mere podpirajo tudi lastništvo, imajo ugodne kredite, dostop do ugodnih zemljišč za mlade, ki gradijo ali kupujejo lastno stanovanje.

V Sloveniji je medtem stanovanjsko področje po njenih besedah razumljeno kot striktno socialno področje. "Država ima nalogo, da zgolj 'poskrbi' za najranljivejše skupine, ki sicer ne morejo priti do stanovanja, preostalim pa bo 'ustvarila' neke možnosti za dostop do stanovanja, ki jih dejansko ne," ocenjuje Planišček.

Stanovanje ne pomeni le strehe nad glavo

A razvojno stanovanjsko področje ne pomeni le strehe nad glavo, opozarja, ampak bo človek, ki ima zagotovljeno dostopno stanovanje, verjetno bolj zadovoljen s svojim življenjem, imel bo boljše možnosti za zaposlitev, bo bolj zdrav. "Kakovostno bivanje ima vpliv tudi na druga področja, na zdravstvo, potrošnjo … Ne nazadnje gradnja stanovanj poganja enega od najmočnejših gospodarskih sektorjev države. Pri nas smo skregani z razumevanjem, kaj stanovanjsko področje lahko je in kakšne učinke ima na širše družbene politike, ne pa samo za zagotavljanje strehe nad glavo," pravi Planišček.

Kaj je rešitev? Omejitve in spodbude

Richard Sendi pravi, da je glavna napaka za nevzdržno stanje na slovenskem nepremičninskem trgu "neustrezna oziroma neobčutljiva stanovanjska politika".

Klemen Ploštajner pa predlaga dva pristopa k problemu: omejitve in spodbude.

Kot pravi, imamo na slovenskem nepremičninskem trgu trenutno zelo malo regulatornih omejitev. Kot del rešitve tudi on navaja davek na nepremičnine, ki je neka mehka oblika, ker ne prepove tretje nepremičnine, jo pa močno obdavči. Kot pravi, ta davek "omejuje investicijske nakupe, omejuje kopičenje nepremičnin in omejuje, da stanovanja niso dom nekoga, ampak špekulativna investicijska priložnost".

Na drugi strani pa bi morala država z raznimi ukrepi spodbujati ali usmerjati denar. "Trenutno države črpajo denar na finančne trge, ta pa se steka v kriptovalute, delnice, jahte ... Ta denar bi se lahko in bi se moral stekati v produktivne investicije, kot so dostopna stanovanja. Tukaj bi morala država, če si že ne drzne tega zahtevati, to spodbujati," je jasen.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje