Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Stanovanja, plače, stroški: kako boste živeli?

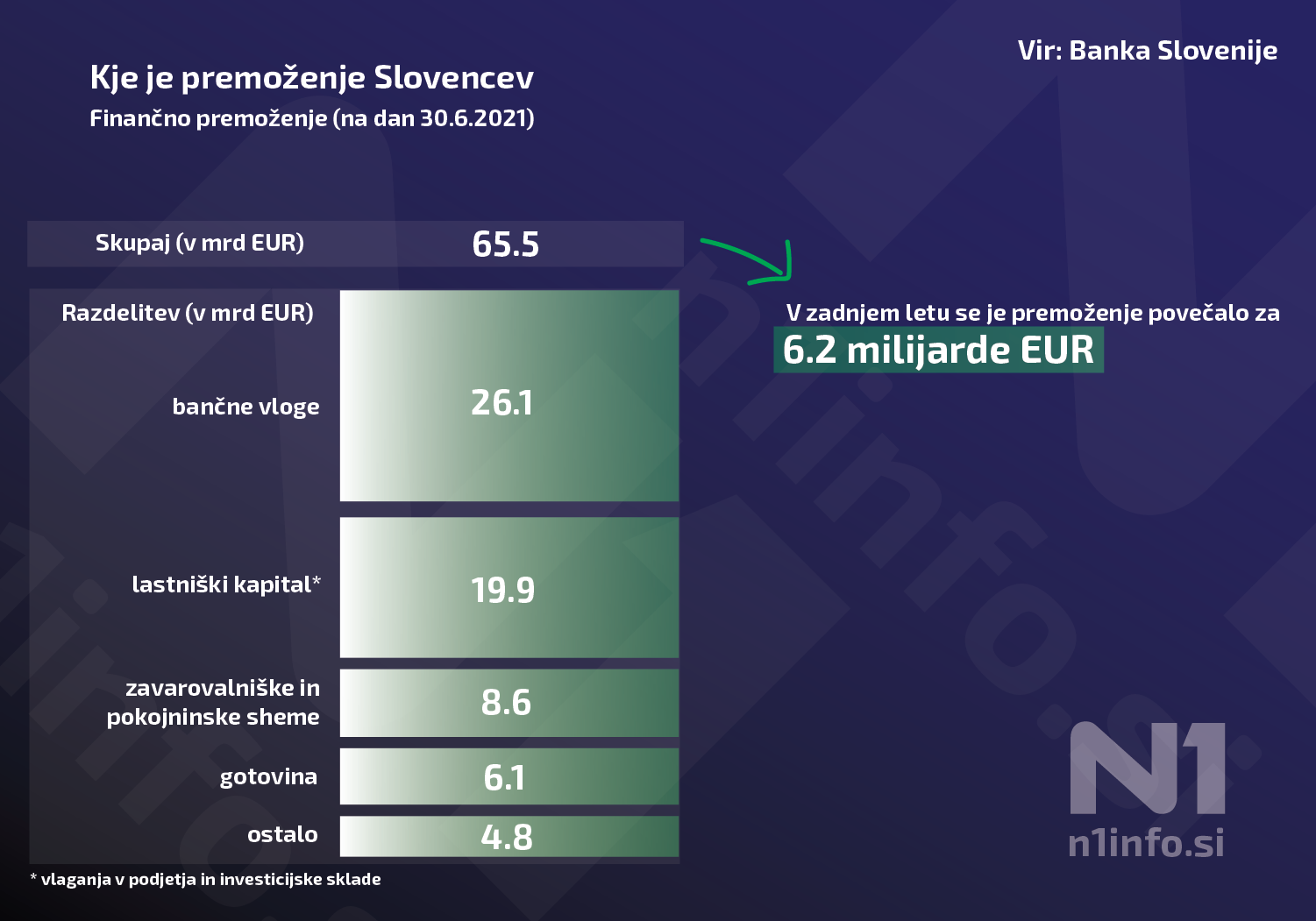

Rekordni prihranki na bankah, rekordna vplačila v vzajemne sklade, rastoč obseg stanovanjskih posojil. Samo v zadnjem letu se je skupno finančno premoženje Slovencev povečalo za dobrih šest milijard evrov. Na daleč bi se lahko komu zazdelo, da se kopamo v denarju. A struktura plač, prihrankov in prejemnikov posojil pokaže, da večina ljudi živi s povprečno plačo in zlato rezervo, mnogi tudi z veliko manj – pod povprečjem ali celo pod pragom revščine, tisti z visokimi plačami in prihranki pa imajo tudi precej lažji dostop do trenutno zelo poceni bančnih posojil.

Matej je star 30 let, z ženo imata dva otroka. Po rojstvu mlajše hčerke sta začela razmišljati o gradnji montažne hiše na podeželju, na zemljišču njegovih staršev. Imela sta 25 tisoč evrov prihrankov, kar seveda ni dovolj, izračunala sta, da se bosta morala zadolžiti za približno 110 tisoč evrov.

Prva poizvedovanja po bankah sta naredila sredi leta 2019. Pri najugodnejši bi z lastnim vložkom in plačama, ki sta malo pod slovenskim povprečjem, lahko dobila posojilo z ročnostjo 25 let in fiksno obrestno mero.

Ko sta čez nekaj mesecev s pogodbo za nakup hiše spet prišla v banko, so že veljale omejitve Banke Slovenije, ki tistim z otroki močno zmanjšujejo kreditno sposobnost. "To je zelo poslabšalo najin položaj. Nabor bank, ki bi nama bile pripravljene dati posojilo, se je skrčil na eno," razlaga Matej.

Posojilo sta na koncu dobila, a pod slabšimi pogoji: za 30 let in s spremenljivo obrestno mero. Skupni znesek, ki ga bosta plačala v treh desetletjih, pa bo že ob upoštevanju trenutnih obrestnih mer višji kot bi bil, če bi posojilo najela pred uvedbo omejitev.

[caption id="attachment_3990260" align="alignnone" width="1800"] Profimedia[/caption]

Profimedia[/caption]

Fotografija je simbolična.

S povprečno plačo le stežka do strehe nad glavo

Slovenci smo bili, zgodovinsko gledano, vedno močno naklonjeni lastništvu nepremičnin, za mnoge je lastna streha nad glavo eden najpomembnejših ciljev v življenju. A obenem tudi eden večjih finančnih izzivov in prva življenjska situacija, ki od njih zahteva določeno mero finančne pismenosti, saj gre za dolgoročno odločitev.

Stanovanjski problem rešujemo različno. Družine, ki živijo v hiši, si lahko razdelijo nadstropja, nekateri zgradijo prizidek ali lastno hišo, tretji kupijo stanovanje ali hišo. Tako so tudi potrebni vložki zelo različni, poleg tega nekatere – tiste, ki si seveda to lahko privoščijo – rešujejo starši, ki jim odstopijo zazidljivo zemljišče (kot Mateju iz našega uvoda), nadstropje hiše, prispevajo del kupnine oziroma vložka ali pa jim grejo za poroka pri stanovanjskem posojilu.

A še vedno je za veliko mladih in tudi že starejših nepremičnina nedostopna brez posojil, ki pa so zanje od novembra 2019 in uvedbe omejitev Banke Slovenije precej manj dostopna. V NLB denimo pravijo, da to velja za velik del zaposlenih s povprečnimi plačami, kar je zelo veliko, če vemo, da povprečno plačo (trenutno 1.200 neto) ali manj prejemata dve tretjini slovenskih zaposlenih.

V najslabšem položaju so družine

Kot pojasnjuje predsednica Združenja bank Slovenije Stanislava Zadravec Caprirolo, je kreditna sposobnost predvsem pri družinah enostavno premajhna za nakup nepremičnine pri današnjih cenah.

Večina bank zahteva, da posojilojemalec (vsaj) petino naložbe krije z lastnim vložkom, poleg tega mora imeti ustrezno nepremičnino, ki jo lahko da v zavarovanje. Če sta ta pogoja izpolnjena, lahko posameznik s povprečno plačo po besedah Zadravec Caprirolo odplačuje okrog 430 evrov mesečnega obroka. Tako lahko dobi med 63 tisoč in 70 tisoč evrov posojila, odvisno predvsem, ali se odloči za fiksno ali spremenljivo obrestno mero.

Par s povprečno plačo lahko dobi dvakratnik tega: torej med 130 in 140 tisoč evrov. Najslabše jo odnese družina z dvema otrokoma, ki je kreditno sposobna za 60 do 65 tisoč evrov, pravi Zadravec Caprirolo.

Pri teh predpostavkah poudarimo, da slovenske banke ponujajo tudi stanovanjska posojila z daljšo ročnostjo, ta lahko doseže 25 ali 30 let. To tudi pojasni, zakaj je naš sogovornik iz uvoda članka posojilo vendarle dobil. A posojilo z daljšo ročnostjo je praviloma tudi dražje.

Kaj bi pomenil napovedani dvig minimalne plače za pridobivanje posojil?

Zadravec Caprirolo opozarja, da se bo ob dvigu minimalne plače, ki je sicer za tiste z najnižjimi plačami zelo pomemben in o katerem se bo ministrstvo za delo odločalo v drugi polovici januarja, kreditna sposobnost nekaterim še zmanjšala.

Zakaj? Vsakemu kreditojemalcu mora po odplačilu mesečnega obroka kredita ostati najmanj 76 odstotkov minimalne bruto plače (trenutno 778 evrov). Če se minimalna plača dvigne, to pomeni, da bodo tisti, ki se jim dohodek ne bo spremenil, imeli višji odbitek.

Stanislava Zadravec Caprirolo o učinkih 10,6-odstotnega dviga minimalne plače, ki ga predlagajo sindikati, na kreditno sposobnost:

[video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljzbskreditnosposobnaspodpisom23122021-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="3991303"]

Stanovanjsko vprašanje ali miren spanec

Cene nepremičnin so medtem poletele v nebo. V tretjem letošnjem četrtletju, torej med julijem in oktobrom, so se v primerjavi z lanskim tretjim četrtletjem zvišale za 12,9 odstotka. To je, kot je ta teden sporočil Statistični urad Republike Slovenije (Surs), najizrazitejša rast po letu 2008 (torej pred zadnjo krizo), ko so se cene zvišale za 11,8 odstotka.

V zadnjem času tudi Banka Slovenije ugotavlja, da so nepremičnine precenjene.

A visoke so tudi najemnine, ki so za marsikoga – v primeru nedostopnosti posojil in drugih možnosti – edina alternativa. Zadravec Caprirolo se zato sprašuje, ali je tako strogo omejevanje dostopa do posojil res smiselno z vidika finančne varnosti prebivalstva.

"Družina s povprečnima plačama očitno lahko za zmerno bivalno površino, minimalni standard, plačuje najemnino od 600 evrov naprej, ne more pa najeti posojila. Večina populacije med minimalno in povprečno plačo v teh nepremičninskih razmerah v resnici ne more reševati stanovanjskega problema," je kritična Zadravec Caprirolo, ki se na čelu cehovskega združenja bank vse od uveljavitve ukrepa močno bori za njegovo omilitev.

[caption id="attachment_3945940" align="alignnone" width="1800"] PROFIMEDIA[/caption]

PROFIMEDIA[/caption]

Nepremičnine so se v zadnjem letu podražile za 13 odstotkov, kar je najvišja stopnja rasti po letu 2008, ugotavlja Surs. Najizraziteje so se zvišale cene novih stanovanj (za 17,9 odstotka), sledile so cene rabljenih stanovanj (za 14,7 odstotka), precej manj pa rabljenih družinskih hiš (za 9,6 odstotka) in novih družinskih hiš (za 1,1 odstotka). Cene rabljenih stanovanj so se najbolj zvišale v največjih mestih, a tudi preostali deli Slovenije ne zaostajajo bistveno: v ljubljanski občini (na fotografiji) so se zvišale za 15,3 odstotka, v mariborski za 13,8, v ostali Sloveniji pa za 13,2 odstotka.

Tveganja za bančni sistem, varovalke, opozorila

Banka Slovenije nasprotuje tem argumentom in vztraja, da so omejitve kreditiranja dobre za prebivalstvo in stabilnost bančnega sistema.

"Zavezujoči ukrepi za področje kreditiranja prebivalstva so bili uvedeni s ciljem, da se zniža prekomerna rast potrošniških posojil in da se vzpostavijo minimalni kreditni standardi za posojila prebivalstvu. Ocenjujemo, da sta bila omenjena cilja dosežena," pravijo v centralni banki.

Tudi na ministrstvu za finance ugotavljajo, da so se zaradi tega ukrepa zmanjšala tveganja pri poslovanju bank, kar "je prispevalo k ohranjanju finančne stabilnosti v državi in zaupanju potrošnikov v bančni sektor". Če se izkažejo negativni učinki ukrepa, ga lahko sicer Banka Slovenije spremeni, ko bodo njegovi cilji doseženi, pa tudi odpravi, pravijo.

Ekonomist dr. Marko Pahor z Ekonomske fakultete v Ljubljani meni, da je omejitev kreditiranja precejšen trn v peti bankam zaradi njihovega poslovnega interesa. "Jasno je, da ta skrajna previdnost centralne banke poslovnim bankam ne ustreza, sploh v času, ko imajo presežno likvidnost. Vsi želijo več možnosti za plasma te likvidnosti," pravi. Opozarja, da je primarna zaveza centralne banke ohranjanje stabilnosti bančnega sistema. "V tistem trenutku so ocenili, da potrošniška posojila naraščajo prehitro in da obstajajo precej velika tveganja glede vračanja teh posojil oziroma da bo prihajalo do slabih posojil. Zato so to striktno omejili."

[caption id="attachment_3855472" align="alignnone" width="2560"] BOBO[/caption]

BOBO[/caption]

"Zavezujoči ukrepi za področje kreditiranja prebivalstva so bili uvedeni s ciljem, da se zniža prekomerna rast potrošniških posojil in da se vzpostavijo minimalni kreditni standardi za posojila prebivalstvu. Ocenjujemo, da sta bila omenjena cilja dosežena," pravijo v centralni banki, ki jo vodi guverner Boštjan Vasle.

V epidemiji rekordno povečali prihranke

Kljub omejitvam Banke Slovenije pa obseg stanovanjskih posojil v zadnjem letu hitro raste, povečal se je za osem odstotkov (na dobrih sedem milijard evrov). Bančna posojila nasploh predstavljajo glavnino od skupno 15 milijard evrov obveznosti, ki jih ima slovensko prebivalstvo.

Na drugi strani pa kot narod ostajamo med bolj varčnimi v Evropi, epidemija in z njo povezana negotovost sta varčevanje še okrepili. Stopnja varčevanja gospodinjstev, merjena z deležem bruto varčevanja v bruto razpoložljivem dohodku, je namreč lani dosegla rekordnih 22,6 odstotka, medtem ko je dolgoročno povprečje od leta 2008 do 2020 13,4 odstotka. "To je nad povprečjem v evrskem območju (19,5 odstotka) in Evropski uniji (18,7 odstotka)," ugotavljajo na ministrstvu za finance.

Na bankah imamo vsi prebivalci in prebivalke skupaj trenutno rekordnih 26 milijard evrov vlog, več kot kdajkoli prej. Razloga za njihovo hitro rast v zadnjih dveh letih sta dva. Prvi je večji razpoložljiv dohodek celotnega prebivalstva, ki se je lani povečal zaradi državnih pomoči za zaposlene v epidemiji in višjih pokojnin.

Drugi pa varčevanje: kot ugotavlja Banka Slovenije, gre za previdnostno in tudi prisilno varčevanje, saj so bile v času zaprtja in zaradi različnih omejitev možnosti za trošenje manjše. Po domače, dobili smo več denarja, ki pa ga zaradi epidemije nismo zapravili.

Zdaj se trend obrača, od avgusta do oktobra so se vloge gospodinjstev – po daljšem obdobju naraščanja – zmanjšale za 132 milijonov evrov. Po mnenju Banke Slovenije se zmanjšujejo zaradi povečanja financiranja morebitnih odloženih in novih investicij, a še vedno ostajajo blizu rekordnih ravni.

Tudi vplačila v vzajemne sklade so pri rekordnih 4,2 milijarde evrov, kar je 0,9 milijarde evrov ali skoraj četrtino več kot na začetku letošnjega leta.

Siva cona kriptovalut

Kriptovalute, ki v javnosti dobivajo veliko pozornosti, medtem ostajajo neznanka, saj sledljivosti teh naložb za zdaj ni. Na Banki Slovenije nimajo ne podatkov ne ocene, koliko denarja Slovenci vlagamo v virtualne valute.

[caption id="attachment_3893730" align="aligncenter" width="2560"]

Dado Ruvic/REUTERS[/caption]

Dado Ruvic/REUTERS[/caption]Ekonomist Marko Pahor pravi, da je delež kriptopremoženja v celotnem finančnem premoženju prebivalstva še vedno majhen. "Celotna tržna kapitalizacija virtualnih valut, globalno gledano, je približno na ravni Appla, okrog 2.300 milijard dolarjev. To ni zanemarljivo, je pa še vedno z vidika globalnih financ to majhen segment."

V prihodnjih letih lahko pričakujemo spremembe na področju sledljivosti kriptovalut, saj Evropska unija sprejema zakonodajo v tej smeri. Slovenija naj bi jih tudi obdavčila.

Razslojevanje – nismo vsi v istem čolnu

Ob vsem premoženju, ki ga imamo predvsem na bankah, je na mestu vprašanje, kdo ima ta denar. Po besedah Stanislave Zadravec Caprirolo vpogled v strukturo vlog kaže na veliko koncentracijo prihrankov. To pomeni, da ima zelo malo ljudi v lasti zelo velike prihranke.

Število vlog v bankah se giblje okrog dva milijona, pri čemer 50 tisoč vlog presega 100 tisoč evrov (skupno torej najmanj 5 milijard), ostalih 1,95 milijona vlog pa je v povprečju 11 tisoč evrov.

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljzbsrazslojevanjekoncnakoncna23122021-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="3991663"]

Rast stanovanjskih posojil – tudi ta najemajo premožnejši

Tudi na vprašanje, kdo najema stanovanjska posojila, če ima velik del zaposlenih zelo omejen dostop, celotni obseg stanovanjskih posojil pa se je samo v zadnjem letu povečal za osem odstotkov, sogovornica odgovarja, da predvsem premožnejši.

"To je mogoče razbrati tako iz agregatnih podatkov o strukturi in stanju posojil kot tudi iz dejstva, kakšna je izračunana kreditna sposobnost posameznikov s povprečno plačo v različnih življenjskih situacijah," pravi. Iz pogovorov z bankami je mogoče po njenih besedah razbrati, da je samo še 20 odstotkov posojilojemalcev takih, ki niso v zgornjem, zelo visokem razredu razpoložljivega dohodka v Sloveniji.

"Gre za ljudi, ki že imajo nepremičnino in ki jemljejo posojilo za nakup naložbene nepremičnine. Posojil za reševanje stanovanjskega vprašanja je vedno manj. Statistike sicer nimamo, a banke same, ko odobravajo posojila, vidijo spremembe v strukturi," pravi.

"To kaže na dejstvo, da se družba dodatno razslojuje in da lahko nizke obrestne mere izkoriščajo tisti, ki so že premožni. S tem ni nič narobe, je pa zelo vprašljiva smotrnost takega makrobonitetnega ukrepa, ki omejuje možnost reševanja stanovanjskega problema velikemu delu populacije."

Trenutno smo v času rekordno nizkih obrestnih mer. Tako fiksne kot spremenljive obrestne mere za stanovanjska posojila so trenutno po podatkih Banke Slovenije okrog dveh odstotkov.

Pahor na drugi strani meni, da sama dostopnost posojil na razslojenost ne bi smela vplivati. Družba se namreč finančno razslojuje predvsem tam, kjer imajo določeni segmenti prebivalstva več možnosti investirati in je v glavnem posledica kapitalskih dohodkov, pravi.

Zatiskanje oči pred pokojninskim vprašanjem

Povprečno gledano je torej finančno stanje slovenskih gospodinjstev relativno stabilno, saj je dolg majhen, prihranki pa veliki. Ekonomist Marko Pahor pove, da smo tradicionalno med bolj varčnimi v Evropi. "Petino razpoložljivega bruto dohodka privarčujemo. Zadnje desetletje smo ves čas med prvih pet ali šest držav v Evropski uniji," pravi.

Medtem ko nam varčevalne navade šteje v plus, pa po Pahorjevem mnenju pri upravljanju teh prihrankov nismo tako dobri. "Skoraj polovica konča na vpoglednih vlogah, ki so zelo nedonosne, ali pa dobesedno pod žimnico ali v nogavicah, kot temu rečemo."

[caption id="attachment_3991074" align="alignnone" width="2560"] N1/Denis Sadiković[/caption]

N1/Denis Sadiković[/caption]

Ob tem seveda ne smemo spregledati dejstva, da mnogi ne le, da ne morejo varčevati, ampak se celo iz meseca v mesec težko prebijajo. Ali kot opozarja ekonomist Marko Pahor: "Gospodinjstva imajo velike prihranke, nizko razmerje med dolgom in prihranki. Je pa tudi dobršen delež gospodinjstev, ki si zaradi dolgoletnih majhnih prihodkov prihrankov ni moglo ustvariti. Tukaj so seveda socialna tveganja."

Po njegovem mnenju Slovenci na splošno bistveno premalo varčujemo v pokojninskih skladih. Iz zgornje grafike izhaja, da imamo v pokojninskih skladih in zavarovanjih skupno devet milijard evrov.

Vprašanje finančne varnosti v pokoju bi ob skrb vzbujajočih demografskih trendih morali imeti v mislih že veliko prej, ko smo še mladi. "Vsi se dobro zavedamo – vsaj morali bi se, da naš pokojninski sistem zelo verjetno dolgoročno ni vzdržen. Že moja generacija – mlajše pa še manj – ne more pričakovati, da bo od pokojnin živela. Morda preživela, zares živela pa ne," pravi sogovornik.

Marko Pahor o varčevalnih navadah Slovencev in ravnanju s prihranki:

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljpahorprihranki23122021-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="3990683"]

Ali bomo živeli slabše?

Če je vprašanje pokojnin za povprečnega prebivalca nekaj oddaljenega, nekaj, na kar gledamo kot na stvar, ki jo bomo "že enkrat rešili", pa lahko že v kratko- in srednjeročnem obdobju pričakujemo podražitve, ki bodo pritisnile na kupno moč vsakega med nami. Pravzaprav jih nekateri že močno občutijo.

1. Več za hrano, ogrevanje, gorivo. Slovenija in še bolj Evropa se srečujeta s povišano inflacijo, ki jo poganjajo predvsem podražitve energentov – pogonskih goriv, električne energije in zemeljskega plina, ki med drugim sredi zime draži ogrevanje. To pri nas občutijo odjemalci daljinske toplote v nekaterih večjih mestih, na začetku prihodnjega leta pa naj bi še močneje pljusknile k nam.

Draži se tudi hrana. Svetovni indeks cen FAO je vsak mesec znova na rekordnih ravneh. Razlogi so različni, najbolj pa na cene vplivajo podnebne spremembe in povezana nihanja v letnih pridelkih, ozka grla v dobavnih verigah, strma rast cen mineralnih gnojil in energentov.

[caption id="attachment_3867528" align="alignnone" width="1800"] PROFIMEDIA[/caption]

PROFIMEDIA[/caption]

Po podatkih International Coffee Organisation (ICO) je prejšnji mesec cena kave na svetovnem trgu dosegla desetletni vrh. "Poleg vremenskih razmer, ki so negativno vplivale na pridelavo kave v Braziliji, največji svetovni izvoznici kave, so razlogi za višje cene tudi motnje v distribuciji zaradi posledic epidemije in s tem dražje logistične storitve. Pri nas se omenjene razmere za zdaj niso bistveno odrazile v maloprodajnih cenah," je ta teden poročal Večer.

Krompir se je pri nas po podatkih Sursa v zadnjem letu podražil za 24 odstotkov, zamrznjeno in sveže sadje med 7 in 11 odstotkov (pri čemer omenimo, da so nihanja cen sadja in zelenjave čez leto precej velika), kruh za šest odstotkov. Na drugi strani so svinjina, zmrznjene ribe in sladkor med pet in deset odstotkov cenejše kot pred letom dni. Seveda so to cene celotnega spleta izdelkov iz določene kategorije – hlebec kruha neke znamke se je lahko podražil precej več, pri drugem pa je cena morda ostala enaka.

Marko Pahor o tveganju dolgoročne inflacije in energijske revščine:

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljpahormakrotveganja24122021-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="3990730"]

Ekonomist Marko Pahor ocenjuje, da je inflacija trenutno največje tveganje za prebivalce. Sam, kot pravi, še vedno zaupa ocenam centralnih bank, da je rast cen prehodnega značaja, a dodaja, da se tudi njihove izjave spreminjajo.

"Medtem ko so bile pred meseci še zelo trdne zaveze, da bo inflacija izzvenela do sredine prihodnjega leta, se zdaj ocene podaljšujejo proti koncu prihodnjega leta. Obstaja resno tveganje, da postane inflacija dolgoročnejša, sploh če se pritiski prek višjih plač vgradijo v cene. Nikakor ne pričakujemo dvomestnih številk, ampak če imaš na eni strani gotovino ali vlogo z ničelnim donosom, je tudi štiri- ali petodstotna inflacija velika izguba denarja," pravi.

Višje cene hrane, goriva, ogrevanja najbolj prizadenejo najrevnejše, saj zanje pomenijo večji delež mesečnih odhodkov. "Dejstvo je, da je zviševanje cen energentov, na primer podražitve elektrike in kurjave za 30 odstotkov, nedvomno nekaj, kar bo močno prizadelo ljudi z minimalno plačo in upokojence," opozarja tudi Zadravec Caprirolo.

2. Past višje minimalne plače. Sredi januarja, ko statistični urad objavi podatke o lanski inflaciji, bodo na ministrstvu za delo začeli pogovore o dvigu minimalne plače, ki bo prvič višja februarja. Delodajalci bi jo usklajevali z inflacijo, ki naj bi letos znašala približno dva odstotka, sindikati si želijo precej večji, 10,6-odstotni dvig. Ta bi seveda prišel najslabše plačanim zelo prav. A bi hkrati dvignil letvico za kreditno sposobnost.

Opaznejše zvišanje plač bi po napovedih Banke Slovenije tudi dodatno pospešilo rast cen proizvodov in storitev (torej inflacijo), saj večja kupna moč prebivalcev pomeni, da bi ti kupovali več in spodbujali rast cen.

3. Poplava denarja napihuje balone. Povečana vlaganja v nepremičnine, delnice, vzajemne sklade v času, ko so vrednosti že visoke, povečujejo tveganje, da bi bile v primeru poka katerega od balonov izgube večje.

"Trenutno živimo v balonu napihnjenih vrednosti tako na delniških trgih, kriptovalutah, nepremičninah. Redkokatera naložba pri trenutnih cenah ima finančni smisel," je nedavno povedal Damian Merlak, eden najbogatejših Slovencev, ki se veliko ukvarja z naložbenimi priložnostmi.

Kot rečeno, tudi Banka Slovenije v zadnjem času ugotavlja, da so nepremičnine precenjene. Ekonomist Marko Pahor poudarja, da so v razmerju do plač cene stanovanj še vedno pod ravnijo iz leta 2007, torej iz leta pred zadnjo gospodarsko krizo. V zadnjih 15 letih so se namreč tudi plače povečale. Če je bilo leta 2007 za povprečno dvosobno stanovanje v Ljubljani po izračunu Banke Slovenije potrebnih 14 letnih neto plač, je danes ta kazalnik pri 12 letnih neto plačah. "Cene nepremičnin pa še rastejo in ni mogoče izključiti, da bo razmerje v prihodnje preseglo tisto iz leta 2007," pravi Pahor.

Podobno je tudi na delniških trgih. "Tu je cena glede na donos (angleško price-to-earnings ratio) zelo visoka, kar kaže na to, da so trgi pregreti," pravi Pahor.

4. Uravnoteženje javnih financ. Kot je za N1 nedavno opozoril ekonomist dr. Dušan Mramor, je skrb vzbujajoča tudi visoka zadolženost države, ki nas v primeru šoka lahko spravi v neugoden položaj, saj državi omejuje možnosti za novo zadolževanje in ustrezen odziv. "Dolg je precej narastel, kar seveda zmanjšuje rezervo," se strinja Pahor. Po njegovem je z vidika javnih financ problematičen načrtovani primanjkljaj v prihodnjih letih.

"Že pred idejami o spremembi dohodninskega zakona, ki prejšnji teden niso šle skozi, je bil načrtovan proračunski primanjkljaj, ki bi ga sprejetje zakona še povečalo. V prihodnje, če ne v letu 2022, pa v 2023, se bodo fiskalna pravila vrnila in treba bo uravnotežiti proračun. Država bo morala na neki način varčevati. Ali z zmanjševanjem odhodkov ali poviševanjem davkov ali pa – najverjetneje – z obojim. To bo neke vrste šok, saj je državna potrošnja ne nazadnje za podjetja relativno pomembna. Težko je verjeti, da bo gospodarska rast res tako visoka, da se bo proračun uravnotežil," razlaga Pahor.

Sicer za prebivalstvo in podjetja pozitivne spremembe dohodninskega zakona, o katerih poslanci prejšnji teden niso glasovali, bi bile za proračun obremenjujoče. "Slovenija ima relativno zelo visoke davke iz dela. A prej ali slej bi bilo treba uravnotežiti proračun. Če bi vztrajali pri višanju dohodninskih olajšav, bi morali dvigati druge davke. Sam sumim, da je imel nekdo morda ob nižanju dohodnine v mislih, da bi izpad nadomestil z uvedbo davka iz premoženja, kar pa bi spet vplivalo na trg nepremičnin."

Tudi Evropska komisija napoveduje nove obremenitve. Bruselj namreč za načrt za okrevanje in odpornost, iz katerega si Slovenija v prihodnjih letih obeta 1,8 milijarde evrov nepovratnih sredstev in dobrih 700 milijonov posojil za naložbe v zeleni prehod in digitalizacijo, skupno namenja 750 milijard evrov. Prvi sklop novih obremenitev je predstavila ta teden, drugega bo do konca leta 2023.

Kot so prve poročale Finance, ta teden predstavljeni osnutek predvideva dodaten davek za sto največjih multinacionalk, čezmejni ogljični davek, poleg tega pa naj bi se po novem 25 odstotkov prihodkov od trgovanja z emisijami (prodaje emisijskih kuponov) stekalo v proračun EU in ne v nacionalne proračune.

Diši po letu 2007, po katerem je prišla kriza

Pod črto: celotne okoliščine malce spominjajo na leto 2007, ko nam je po letih izkoriščanja ugodnih pogojev za zadolževanje krila prerezala globalna finančna kriza. Takrat sta bili gospodarska rast in zaposlenost visoki, cene nepremičnin rekordne, delniški trg je cvetel, gradbeni stroji so brneli, napovedi so bile pozitivne.

A v ZDA se je začela hipotekarna kriza, ki je z zamikom pljusknila tudi k nam. Najprej je udarila po prezadolženih podjetjih, nato po bankah, ki so ob majhnih rezervacijah dosegale velike deleže slabih posojil. Zaradi hitrega poslabšanja razmer v gospodarstvu, na katero se banke in države niso primerno odzvale, se je močno povečal delež brezposelnih. Gospodarska in bančna kriza sta se sprevrgli v javnofinančno krizo, ki je pri nas vrhunec dosegla z davkoplačevalsko sanacijo državnih bank konec leta 2013.

Danes so, kot pravijo naši sogovorniki, nekateri kazalniki res podobni, a odpornost podjetij in prebivalcev je bistvena večja.

Največja nevarnost spet preti najrevnejšim

"Tako gospodinjstva kot podjetja so na finančne šoke dobro pripravljeni," ocenjuje Pahor. "Gospodinjstva imajo velike prihranke, nizko razmerje med dolgom in prihranki. Je pa dobršen delež gospodinjstev, ki si zaradi dolgoletnih majhnih prihodkov prihrankov niso mogla ustvariti. Tukaj so seveda socialna tveganja."

Podjetja, nadaljuje sogovornik, pa so si v nasprotju s prejšnjo krizo, ki so jo pričakala precej zadolžena, zdaj nabrala lepo finančno zalogo. "Tudi precej epidemičnega šoka je vlada prevzela nase," dodaja.

Zdravo gospodarstvo, a tudi opozorila

Na Banki Slovenije so zelo optimistični. "V nobenem od scenarijev svojih zadnjih napovedi ne predvidevamo močnejšega poslabšanja gospodarskih gibanj oziroma šoka, ki bi vodil do obsežnega propadanja podjetij, močnega povišanja brezposelnosti in poslabšanja bančnih bilanc," pravijo in nadaljujejo, "prej obratno: pričakujemo, da bo gospodarska rast v naslednjih letih ostala razmeroma visoka, brezposelnost se bo spustila najnižje doslej, rast plač pa bo krepila kupno moč."

Dodajajo pa, da so po drugi strani "tveganja precejšnja, saj pandemija ni pod nadzorom, prav tako se nadaljujejo težave v dobavnih verigah in težave z visokimi cenami surovin ter energentov". Učinek pretresov bi bil odvisen od njihove vrste in dolžine trajanja, pravijo, ob tem pa poudarjajo, da je naše gospodarstvo precej bolj robustno kot pred zadnjo krizo. "Bilance podjetij so v agregatu zdrave, podjetja so med najmanj zadolženimi v Evropi, delež dolžniškega financiranja pa je precej manjši. Drugačna je tudi struktura financiranja bank, saj v glavnem temelji na depozitih in ne na posojilih, najetih na tujih grosističnih trgih, njihova kapitaliziranost pa je precej večja."

Potencialno težavo vidijo tudi v izrazito močni domači porabi. "Ta opazno presega rast izvoza in poleg visoke rasti uvoznih cen že zmanjšuje zunanjetrgovinski presežek. Za zdaj ta gibanja še niso problematična, lahko pa postanejo, če bodo predolgo trajala in bodo financirana prek zunanjega zadolževanja."

Gospodinjstva nikoli niso tresla bančnih bilanc

Zadravec Caprirolo pritrjuje, da so tudi banke v dobrem stanju, podjetja manj zadolžena, tudi projekcije so za zdaj pozitivne.

Tveganja za povišanje brezposelnosti, ki bi udarilo prebivalce in potencialno tudi zatreslo bančne bilance, so po njenem mnenju zelo majhna.

"Kreditojemalci v slovenskem bančnem sistemu pravzaprav nikdar niso bili segment, ki bi povzročal težave bančni bilanci. Zaradi višje nezaposlenosti se je v prejšnji krizi sicer povečal delež slabih posojil, a tudi takrat izpostavljenost bank do gospodinjstev ni bila problematična z vidika finančne stabilnosti," pove.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje