Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Brodnjak: Razumem, da je hitro dvigovanje obrestnih mer za nekatere šok

Evropska centralna banka na visoko inflacijo odgovarja z najhitrejšim tempom dvigovanja obrestnih mer do zdaj. Posledično se nova posojila dražijo, posojilojemalcem z variabilno obrestno mero pa se viša mesečni obrok. Konec tega tedna naj bi guvernerji centralnih bank znova dvignili obrestne mere, pomembno bo na kreditno sposobnost Slovencev vplival tudi napovedani, a še ne povsem usklajeni dvig minimalne plače.

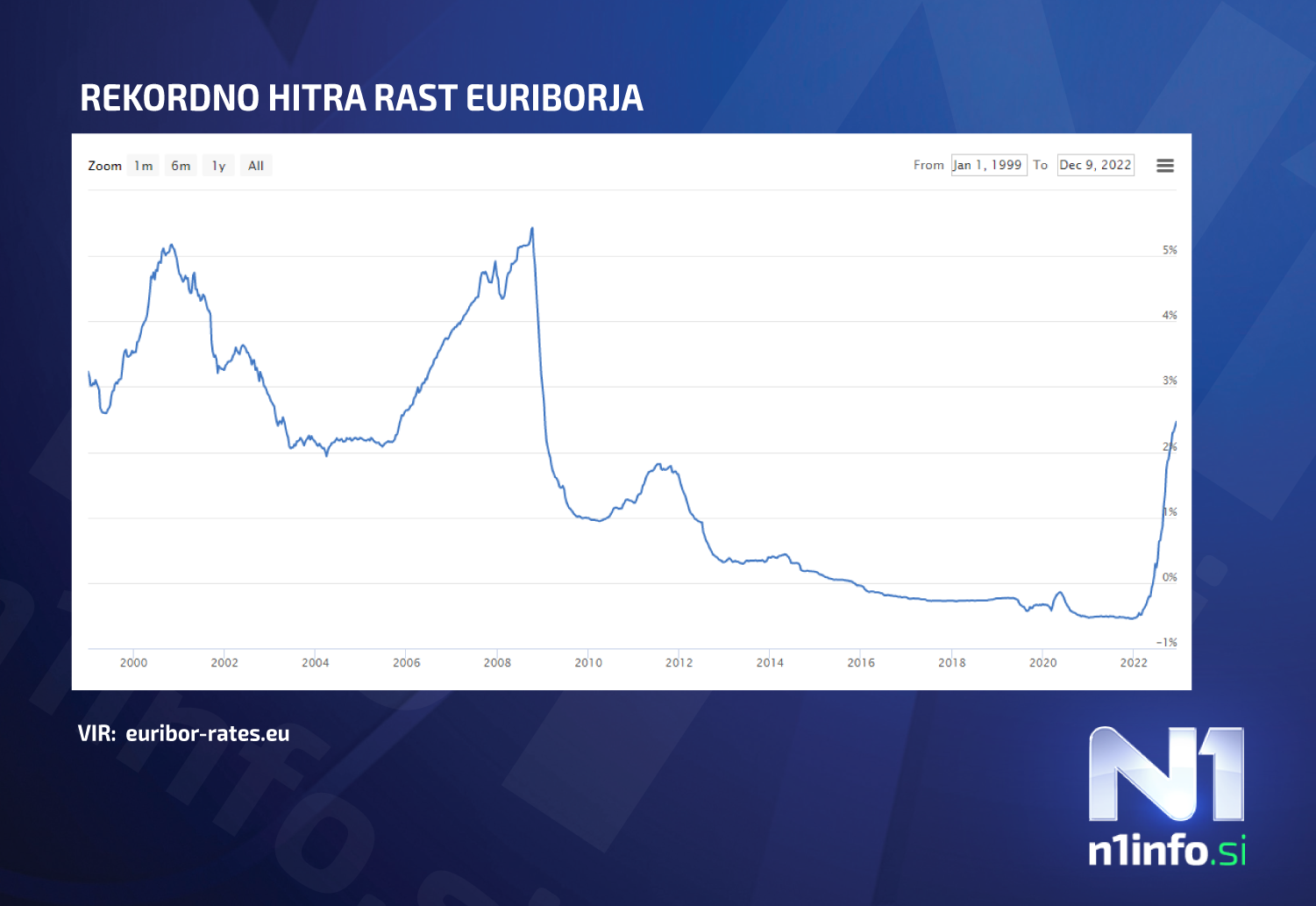

Od prvega julijskega zvišanja ključnih obrestnih mer Evropske centralne banke (ECB) se te hitro zvišujejo. Šestmesečni euribor je, kot je razvidno na spodnjem grafu, v pičlega pol leta zrastel z negativnega območja na 2,5 odstotka. To pomeni, da se je za posojilojemalce s spremenljivo obrestno mero obrok že občutno zvišal – ali pa se bo v kratkem, saj se višina obroka usklajuje vsakega pol leta.

Gre za normalizacijo denarne politike, trenutne obrestne mere pa niso odklon, temveč v zgodovinskem kontekstu povsem normalna raven cen posojil, je po včerajšnji skupščini dejal predsednik uprave NLB Blaž Brodnjak. Kot je povedal, razume, da je za nekatere to šok, saj se po sedmih letih nizkih obrestnih mer zdaj te dvigujejo zelo hitro. Še spomladi so banke dajale posojila z obrestno mero 1,5 odstotka.

Vprašanje je, ali lahko dogajanje prinese tudi težave za večje število posojilojemalcev in katero od bank. Čeprav so se v zadnjih letih prej relativno dražje fiksne obrestne mere povsem približale spremenljivim, mnogi očitno posojil niso refinancirali. Maja so nam na Banki Slovenije dejali, da je polovica stanovanjskih posojil še vedno sklenjena z variabilno obrestno mero.

V NKBM in Unicreditu kljub temu za zdaj ne opažajo, da bi se povečalo število komitentov, ki bi imeli težave s plačevanjem mesečnega obroka. V takem primeru sicer vse banke priporočajo, da se komitent čim prej oglasi v poslovalnici, kjer se lahko z banko dogovori za moratorij (odlog plačila), podaljšanje odplačilnega obdobja (in s tem znižanje obroka) ali drugo rešitev.

Višje obrestne mere ohladile zanimanje za posojila

Podražila so se tudi nova posojila. Primerjalnik cen posojil Zveze potrošnikov Slovenije (ZPS) kaže, da bi pri NLB 80 tisoč evrov posojila, zavarovano z zastavo nepremičnine, tako februarja kot v začetku novembra dobili po obrestni meri 1,35 odstotne točke s pribitkom šestmesečnega euriborja. A ker se je ta v tem času tako dvignil, bi bil spomladi začetni mesečni obrok 380,5 evra, zdaj pa 459,21 evra.

Za posojilo s fiksno obrestno mero je NLB spomladi ponujala 2,4-odstotno obrestno mero in 420 evrov mesečnega obroka, pred enim mesecem je bila obrestna mera 3,85 odstotka, mesečni obrok pa 480 evrov.

Več primerov v spodnji tabeli.

Šef NLB Brodnjak je včeraj dejal, da zaradi dviga obrestnih mer zadnje tedne opažajo zmanjšano povpraševanje po stanovanjskih posojilih. V NKBM in Unicreditu pa so nam na vprašanje, ali zaznavajo zmanjšano povpraševanje oziroma večje število strank, ki jih morajo zavrniti, ker niso kreditno sposobne, dejali, da za zdaj ne.

Posojila bodo še manj dostopna

Medtem prihajajo nove spremembe, ki bodo dodatno zaostrile stanje na trgu bančnih posojil.

Že ta teden poznavalci pričakujejo napoved novega dviga ključnih obrestnih mer: Svet guvernerjev Evropske centralne banke (ECB) bo ta četrtek, čeprav se je novembra evrska inflacija prvič v letu in pol zmanjšala, predvidoma znova dvignil obrestne mere za pol odstotne točke. Do pomladi naj bi po oceni ekonomistov v Reutersovi anketi sledil še en dvig, najkasneje marca pa naj bi tudi prenehali odkupovati obveznice. Cilj ECB je umiriti inflacijo, ki je z 10 odstotki še vedno precej nad dvoodstotnim dolgoročnim ciljem – dvigovanje obrestnih mer naj bi zmanjšalo povpraševanje po posojilih in s tem trošenje.

Na kreditno sposobnost Slovencev bo vplival tudi dvig minimalne plače, ki naj bi se januarja uskladila z inflacijo in življenjskimi stroški. Po zakonu mora posojilojemalcu po odplačilu mesečnega obroka kredita na računu ostati najmanj 76 odstotkov minimalne bruto plače (trenutno 817 evrov). Tistim, ki se jim dohodek ne bo spremenil ali pa se jim bo plača dvignila manj od rasti minimalne plače, se bo tako zmanjšala kreditna sposobnost. Bančniki navezavi minimalne plače na ugotavljanje kreditne sposobnosti nasprotujejo že vse od njene uveljavitve pred tremi leti.

Po oceni Blaža Brodnjaka pa bi lahko na ponudbo kreditov vplivale tudi nove dodatne kapitalske zahteve Banke Slovenije. Ta je zaradi "naraščajočih negotovosti v gospodarskem okolju" dvignila proticiklični blažilnik za izpostavljenosti do Republike Slovenije z 0 na 0,5 odstotka zneska skupne izpostavljenosti tveganjem. To pomeni, da morajo banke za izpostavljenosti do domačega gospodarstva zagotoviti več kapitala. Brodnjak je včeraj dejal, da bodo manjše banke, ki ne bi mogle pravočasno slediti tej zahtevi, prisiljene omejiti oziroma zmanjšati kreditiranje tako prebivalstva kot podjetij. Po njegovem mnenju tovrstne omejitve za banke prihajajo ob nepravem času.

Kje se bo končalo?

Brodnjak je povedal, da je, upoštevajoč navedbe ECB, da se bodo dvigi obrestnih mer ustavili pri največ treh odstotkih, srednjeročno mogoče pričakovati, da se bodo obrestne mere za posojila s spremenljivo obrestno mero ustalile med štiri in 4,5 odstotka.

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljbrodnjakceneposojil121220222-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="5012937"]

Spremljajte N1 na družbenih omrežjih Facebook, Instagram in Twitter.

Naložite si našo aplikacijo: na voljo za android in za iOS.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje