Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Furs poziva k vložitvi napovedi za dohodnino od najemnin in kapitalskih dobičkov

Finančna uprava (Furs) zavezance poziva k vložitvi napovedi za odmero dohodnine od dohodkov iz kapitala in oddajanja premoženja v najem ter napovedi za odmero davka od dobička od odsvojitve izvedenih finančnih instrumentov za 2023. Rok za vložitev teh napovedi je enoten, to je 28. februarja 2024.

Med dohodke iz kapitala sodijo dobiček od odsvojitve vrednostnih papirjev in drugih deležev ter investicijskih kuponov, obresti na denarne vloge in druge obresti ter dividende.

Slovenski davčni rezidenti napovedi za davek od obresti na denarne vloge niso dolžni vložiti, če skupni znesek obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v skladu s slovenskimi predpisi ter pri bankah in hranilnicah drugih članic EU v 2023 ne presega 1.000 evrov, so spomnili na Fursu. Nerezidenti medtem napovedi niso dolžni vložiti ne glede na znesek doseženih obresti.

Napoved za odmero dohodnine od dohodka iz oddajanja premoženja v najem morajo oddati davčni zavezanci fizične osebe, ki so v 2023 fizičnim osebam oddali v najem nepremično premoženje, ni pa je treba vložiti zavezancem, ki so dosegli dohodek iz najema skupnih prostorov v večstanovanjskih stavbah (npr. hišniških stanovanj) prek upravnikov.

Davčni zavezanec, slovenski davčni rezident, je dolžan napovedati vse dohodke iz oddajanja premoženja v najem, tako tistih, ki imajo vir v Sloveniji, kot tistih, ki imajo vir zunaj Slovenije. Davčni zavezanec, ki je davčni nerezident, je medtem dolžan napovedati le dohodek iz oddajanja premoženja v najem, ki ima vir v Sloveniji.

Vlogi za odmero dohodnine od drugih obresti in dividend se vložita za obresti, dosežene z odstopom ali poplačilom prevzete terjatve, dividend, doseženih z vračilom naknadnega vplačila družbeniku, ki ga ni vplačal in je pravico do njegovega vračila pridobil s pridobitivijo deleža, in za obresti, ki jih doseže rezident od državnih obveznic ter obveznic slovenskih gospodarskih družb, če te ne vsebujejo opcije zamenjave za lastniški vrednostni papir in so uvrščeni v trgovanje na organiziranem trgu ali se z njimi trguje v večstranskem sistemu trgovanja v članici EU ali članici Organizacije za ekonomsko sodelovanje in razvoj. Napovedi se vložita tudi v primeru, če so obresti ali dividende reinvestirajo.

V napovedi za odmero dohodnine od dobička od odsvojitve vrednostnih papirjev in drugih deležev ter investicijskih kuponov lahko davčni zavezanec uveljavlja tudi zmanjšanje davčne osnove za izgubo, doseženo s takšnimi transakcijami.

Napoved za odmero davka od dobička od odsvojitve izvedenih finančnih instrumentov pa mora vložiti davčni zavezanec rezident, ki je v 2023 odsvojil izvedeni finančni instrument, pridobljen na dan 15. julij 2008 ali po njem.

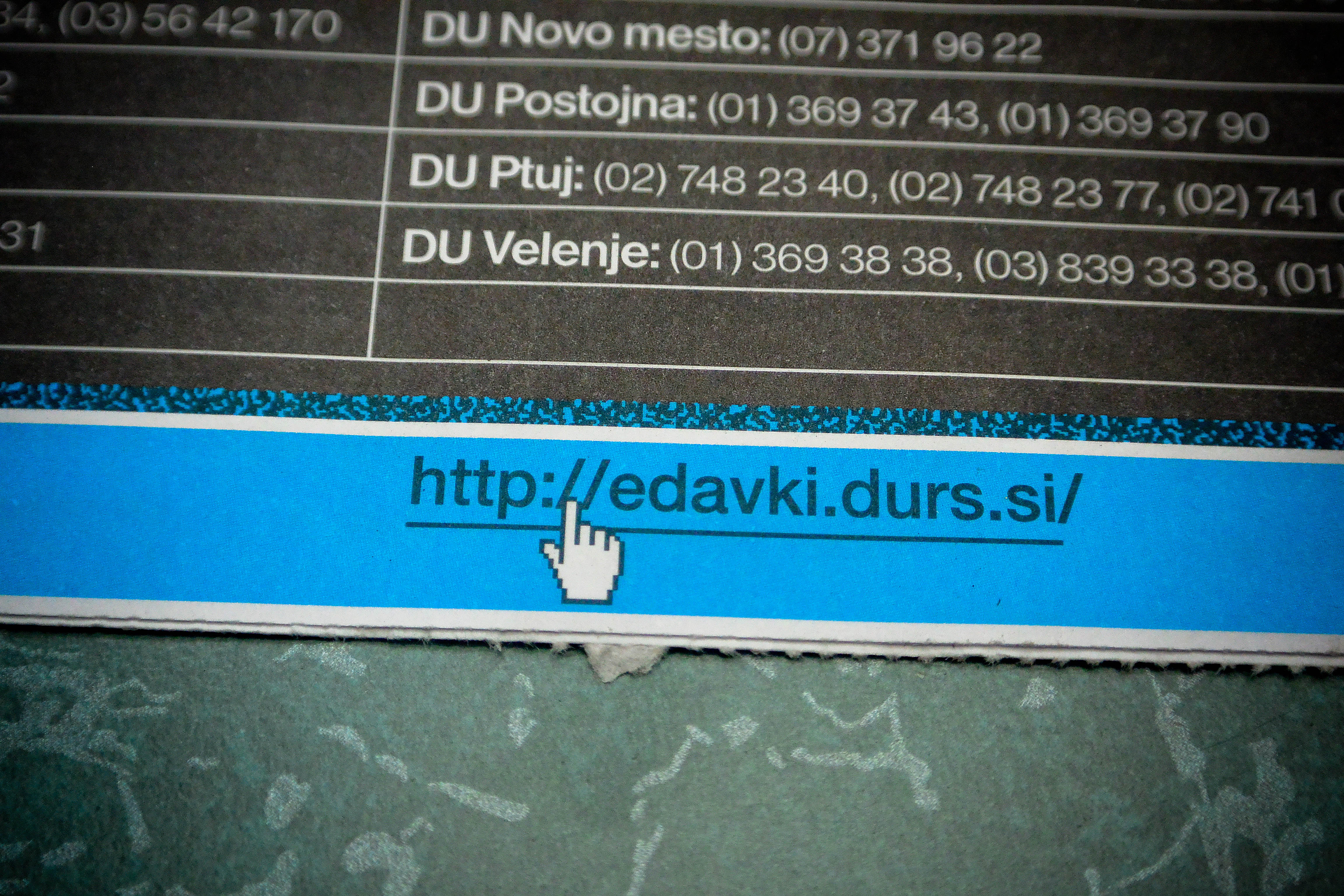

Vse te napovedi se vložijo prek sistema eDavki ali na predpisanih obrazcih. Pri nekaterih od teh davkov je meja za obvezno vložitev napovedi prek eDavkov postavljena pri desetih transakcijah.

Enotni rok za oddajo vseh teh vlog je 28. februar 2024.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje