Srbija

Srbija

Hrvatska

Hrvatska

Bosna i Hercegovina

Bosna i Hercegovina

Banka Slovenije občutno rahlja pogoje za kreditiranje, objavljamo izračune

Banka Slovenije je sprejela dva sklepa, s katerima želi povečati dostopnost posojil za ljudi, ki imajo plačo med minimalno in povprečno, je na novinarski konferenci povedal namestnik guvernerja Primož Dolenc. Spodnjo mejo kreditne sposobnosti, ki je bila do zdaj postavljena pri 76 odstotkih bruto minimalne plače, Banka Slovenija premika na nivo minimalnih življenjskih stroškov. Od 1. julija bo tako minimalna meja 745 evrov, namesto trenutnih 914 evrov. Banke bodo lahko po novem upoštevale tudi nekatere prejemke, ki jih zdaj niso mogle, denimo otroške dodatke.

Marca spremenjena novela zakona o makrobonitetnem nadzoru finančnega sistema je odpravila obveznost, da Banka Slovenije pri izvajanju makrobonitetnega nadzora upošteva določbe zakona o izvršbi in zavarovanju.

Drugače povedano: do zdaj je zakonodaja določala, da mora posojilojemalcu po plačilu mesečnega obroka posojila na bančnem računu ostati najmanj 76 odstotkov minimalne bruto plače (trenutno 914 evrov). Vsak otrok še dodatno znižuje kreditno sposobnost svojih staršev, in to za dobrih 250 evrov mesečno (125 za vsakega otroka, če imajo starši deljeno skrbništvo).

V zadnjih letih, ko se je minimalna plača hitro dvigovala, je to postalo problem, saj se je ob predpostavki, da se plača ni spremenila, zmanjševal razpoložljiv mesečni znesek (oziroma kreditna sposobnost) potencialnega posojilojemalca.

"Zavezujoči ukrepi za področje kreditiranja prebivalstva so bili leta 2019 uvedeni s ciljem, da se zniža prekomerna rast potrošniških posojil, a hitra rast minimalne plače je znatno posegla v delovanje teh ukrepov," je danes povedal namestnik guvernerja Primož Dolenc. "Leta 2019 je bila meja za izvršbo na meji minimalnih življenjskih stroškov, danes pa ni več tako."

video-cdn src="https://best-vod.umn.cdn.united.cloud/stream?asset=ljdolencdodatki0706202324058075-n1info-si-worldwide&stream=hp1400&t=0&player=m3u8v&sp=n1info&u=n1info&p=n1Sh4redSecre7iNf0" video-id="5580249"]

Navezava na minimalne življenjske stroške

Sledila je sprememba zakona, ki je omogočila, da Banka Slovenije odpravi to navezavo kreditne sposobnosti na minimalno plačo. "Naš cilj je bil povečati dostopnost posojil za ljudi, ki imajo plačo med minimalno in povprečno in danes nimajo dostopa do posojil, pa so po naši interni oceni oziroma glede na minimalne stroške še vedno kreditno sposobni do določene mere," je dejal Dolenc.

Banka Slovenije zdaj spodnjo mejo kreditne sposobnosti postavlja pri minimalnih življenjskih stroških, ki jih enkrat letno izračunava Inštitut za ekonomska raziskovanja, usklajene z inflacijo. Spodnja meja, ki je danes pri 914 evrih, bo od 1. julija pri 745 evrih. Dodatna sprememba je, da bodo banke lahko po novem pri izračunu kreditne sposobnosti upoštevale tudi nekatere socialnovarstvene prejemke, denimo otroške dodatke.

Če potrošnik preživlja družinskega člana, mu bo moral po plačilu mesečnih obveznosti še naprej ostati na računu znesek za vzdrževane družinske člane.

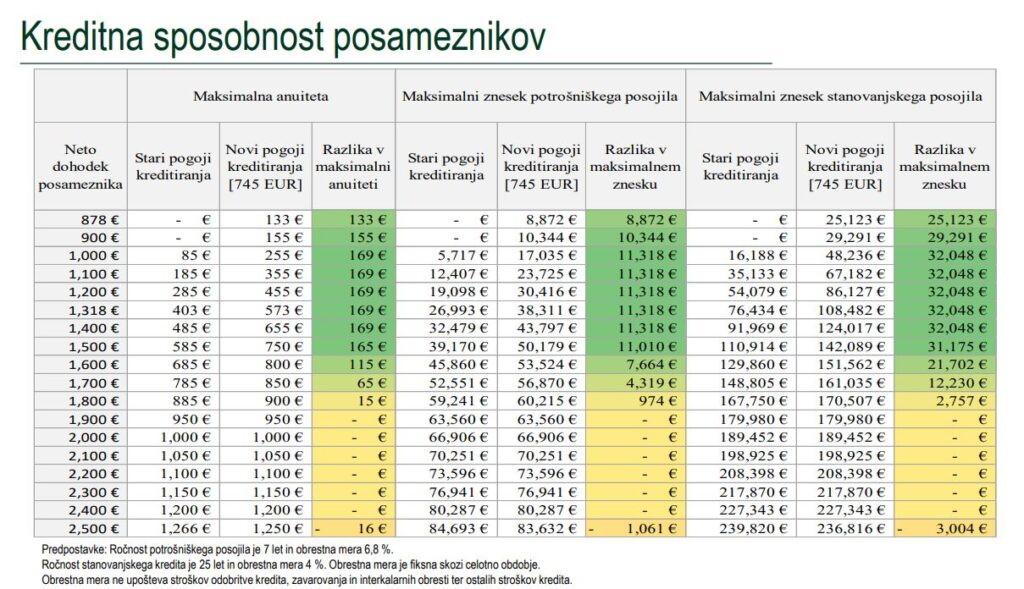

Kot izhaja iz spodnje tabele, bo posameznik z neto minimalno plačo, ki zdaj ne dobi posojila, lahko dobil slabih 9 tisočakov potrošniškega posojila z ročnostjo sedmih let in 6,8-odstotno obrestno mero oziroma 25 tisoč evrov stanovanjskega posojila na 25 let (predpostavljena je 4-odstotna fiksna obrestna mera).

Manjši delež možnih izjem

Banka Slovenije je sicer pogoje kreditiranja za najslabše plačane malo omilila že lani, ko je dopustila, da banke 10 odstotkov poslov sklenejo s komitenti, ki jim po plačilu mesečnega obroka ostane manj od takrat predpisanega zneska.

A januarja letos so v centralni banki dejali, da banke te izjeme niso v celoti izkoristile. "Iz podatkov bank je razvidno, da so v zadnjem obdobju pri stanovanjskem kreditiranju izkoristile le 2,4 odstotka izjem," so navedli. Razlog bi lahko bil v tem, da so te komitente tudi banke same ocenile za preveč tvegane.

Banka Slovenije zdaj zaradi rahljanja pogojev kreditiranja delež možnih izjem zmanjšuje z 10 na tri odstotke.

Bolje plačanim se maksimalen obrok malce zmanjša

Medtem ko se višina možne anuitete za tiste s plačo do 1.800 evrov neto povečuje, se za bolje plačane malce zmanjšuje. Kot izhaja iz zgornje tabele, bo iml tisti z 2.500 evrov neto plače malce (za 16 evrov) nižjo maksimalen mesečni obrok. Zanimalo nas je, zakaj.

V Banki Slovenije so nam povedali, da je bil namen sprememb sklepa predvsem korigirati anomalije za tiste s plačo do povprečne, ne pa na splošno sproščati makrobonitetnih omejitev na področju kreditiranja potrošnikov. Razlog za manjši obrok tistih z višjimi prejemki je v sprememni razmerja med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca. To razmerje ne sme preseči 50 odstotkov za osebe z dohodki do dvakratnika bruto minimalne plače in 67 odstotkov za preostali del dohodka. Po novem bo za vse dohodke veljalo, da ne sme preseči 50 odstotkov. Zato se pri zelo visokih dohodkih maksimalen možen obrok zmanjšuje.

Je zdaj primeren čas?

Na vprašanje, ali ni glede na položaj v gospodarskem ciklu (napoveduje se ohlajanje), visoke obrestne mere, precenjene nepremičnine čas za rahljanje omejitev nekoliko neprimeren, je Dolenc dejal, da je bila prilagoditev nujna. Dejal je, da se je z letošnjim velikim dvigom minimalne plače za tiste z nižjimi plačami znatno zmanjšala dostopnost posojil.

"Ne gre za sproščanje makrobonitetnih ukrepov na splošno ali za celoten znesek plače, ampak naslavljamo samo tiste, ki so bili zaradi trendov v okolju izrinjeni iz kreditiranja. Tiste s plačo od minimalne do povprečne. Več učinka ne bo."

Na vprašanje, ali pričakujejo vpliv na nepremičninski trg, je Dolenc dejal, da ga ne. "Zavedamo se, da je ta trg precej napet. Razlog je neusklajenost ponudbe in povpraševanja. A tu se pogovarjamo o majhnem obsegu posojil in relativno ozkem krogu potencialnih posojilojemalcev, ki bi povpraševali po relativno nizkih zneskih posojil."

Zaradi inflacije in zviševanja obrestnih mer sicer povpraševanje po novih stanovanjskih posojilih usiha: decembra lani so banke dale za 28 odstotkov manj posojil kot decembra 2021.

Neproblematičen segment

Sprememba omejitev kreditiranja prihaja po tem, ko so poslovne banke zadnja leta, v obdobju presežne likvidnosti, glasno opozarjale, da so omejitve kreditiranja prebivalstva pri nas preveč rigorozne. Bankirji so poudarjali, da si slovenske družine ne morejo reševati stanovanjskega vprašanja, saj ne dobijo posojila, s čimer so 'obsojeni' na visoke najemnine – kar pa posledično pomeni, da njihova finančna varnost ni nič večja.

Direktorica Združenja bank Slovenije Stanislava Zadravec Caprirolo je pred časom za N1 dejala, da gospodinjstva v slovenskem bančnem sistemu pravzaprav nikdar niso bila segment, ki bi povzročal težave bančni bilanci. Niti v finančni krizi med letoma 2009 in 2013 ne, je dejala. "Zaradi višje nezaposlenosti se je v prejšnji krizi sicer povečal delež slabih posojil, a tudi takrat izpostavljenost bank do gospodinjstev ni bila problematična z vidika finančne stabilnosti."

Kako je s tem danes? Banka Slovenije v zadnji mesečni informaciji o poslovanju bank ugotavlja, da je delež nedonosnih izpostavljenosti (NPE) na zgodovinsko najnižji ravni. Pri stanovanjskih posojilih je ob koncu leta 2022 znašal 1,2 odstotka. Se pa sposobnost posojilojemalcev za odplačevanje dolga zaradi visoke inflacije in zviševanja obrestnih mer zmanjšuje, v poročilu navaja Banka Slovenije.

Tudi delež izpostavljenosti v skupini s povečanim kreditnim tveganjem je zadnja leta padal: pri potrošniških posojilih 10,9 odstotka, za 0,3 odstotne točke manj kot leto prej, in pri stanovanjskih posojilih 7,1 odstotka, za 1,8 odstotne točke manj.

Spremljajte N1 na družbenih omrežjih Facebook, Instagram in Twitter.

Naložite si našo aplikacijo: na voljo za android in za iOS.

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje

Kakšno je tvoje mnenje o tem?

Sodeluj v razpravi ali preberi komentarje